Antwort Kann der Arbeitgeber den Inflationsausgleich absetzen? Weitere Antworten – Was hat der Arbeitgeber von der Inflations Prämie

Im Oktober 2022 ist die sogenannte Inflationsausgleichsprämie eingeführt worden. Es handelt sich dabei um eine freiwillige Leistung von Arbeitgebern. Die Regelung besagt, dass zusätzliche Zahlungen eines Arbeitgebers bis zur Höhe von 3.000 Euro steuer- und sozialabgabenfrei bleiben.Arbeitgeber können die Inflationsprämie steuerlich geltend machen, und für Arbeitnehmer ist sie steuerfrei, vorausgesetzt, sie wird klar als Unterstützungsleistung zur Linderung der Inflation deklariert. Die Auszahlung der Prämie erfolgt zum ohnehin geschuldeten Arbeitslohn.Bekommt der Arbeitgeber die Inflationsprämie vom Staat zurück Da es sich bei der Inflationsausgleichsprämie um eine freiwillige Zahlung des Arbeitgebers handelt, wird sie nicht vom Staat erstattet. Sie muss allerdings auch nicht in voller Höhe (3.000 Euro) an jede:n Mitarbeiter:in ausgezahlt werden.

Kann der Arbeitgeber die 3000 Euro absetzen : Im Oktober 2022 ist die sogenannte Inflationsausgleichsprämie eingeführt worden. Es handelt sich dabei um eine freiwillige Leistung von Arbeitgebern. Die Regelung besagt, dass zusätzliche Zahlungen eines Arbeitgebers bis zur Höhe von 3.000 Euro steuer- und sozialabgabenfrei bleiben.

Wer zahlt Inflationsprämie Arbeitgeber oder Staat

Arbeitgeber dürfen ihren Mitarbeitern eine steuerfreie Prämie von bis zu 3000 Euro zum Inflationsausgleich zahlen.

Warum sollten Arbeitgeber Inflationsausgleich zahlen : Arbeitgeber dürfen ihren Beschäftigten einmalig oder gestückelt bis zu 3000 Euro steuer- und abgabenfrei als Inflationsprämie zahlen. Durch die zulässige Sonderzahlung sollen Arbeitnehmerinnen und Arbeitnehmer entlastet werden, die mit stark gestiegenen Energie- und Nahrungsmittelpreisen zu kämpfen haben.

Sie dürfen mit sachlichem Grund Gruppen von Arbeitnehmern bilden, die von der Inflationsprämie ausgeschlossen werden (Urteil vom 06.07.2023 (AZ: 1 Ca 54/23)).

Fazit. Die Inflationsprämie ist eine steuer- und sozialabgabenfreie Zahlung an Arbeitnehmer, die als Reaktion auf die durch Pandemie und Krieg verursachten steigenden Kosten eingeführt wurde.

Wie viel kann der Arbeitgeber absetzen

Absetzen kannst Du alle beruflich veranlassten Ausgaben, soweit Dein Arbeitgeber sie Dir nicht steuerfrei ersetzt hat. Bereits beim Lohnsteuerabzug berücksichtigt die Arbeitgeberin im Jahr 2023 1.230 Euro Arbeitnehmer-Pauschbetrag (2022: 1.200 Euro, bis 2021: 1.000 Euro).Bis zu 3.000 Euro steuer- und abgabenfrei

Die Inflationsausgleichsprämie erlaubt es Arbeitgebern seit dem 26. Oktober 2022, ihren Beschäftigten steuer- und abgabenfrei einen Betrag von bis zu 3.000 Euro zu gewähren.Bekommen Arbeitgeber die Prämie erstattet Nein. Anders als die Energiepreispauschale ist die Inflationsprämie eine freiwillige Leistung, also Zahlung, der Arbeitgeber an ihre Belegschaft. „Arbeitgeber bekommen das Geld nicht vom Finanzamt zurück“, erläutert Hausmann.

Wer zahlt die Prämie Die Inflationsprämie ist keine Pflicht. Als Arbeitgeber können Sie die Prämie an Ihre Mitarbeiter zahlen, müssen es aber nicht. Das gilt auch für Minijobber und Beschäftigte in Privathaushalten.

Wo trage ich die Inflationsausgleichsprämie in die Steuererklärung ein : Nein, Arbeitnehmer:innen müssen die Inflationsausgleichprämie nicht in der Steuererklärung angeben; auch Arbeitgeber müssen sie nicht in der Lohnsteuerbescheinigung ausweisen. Das bedeutet: Auf der Jahresabrechnung des Arbeitgebers taucht der Betrag nicht auf, er muss entsprechend auch nirgendwo eingetragen werden.

Was kann ich als Arbeitgeber steuerlich absetzen : Checkliste: Das können Arbeitgeber von der Steuer absetzen:

- Lohn- und Lohnnebenkosten.

- Abschreibungen.

- Arbeitsmittel.

- Firmenwagen.

- Fahrtkosten.

- Arbeitszimmer.

- Fortbildung.

- Internet und Telefon.

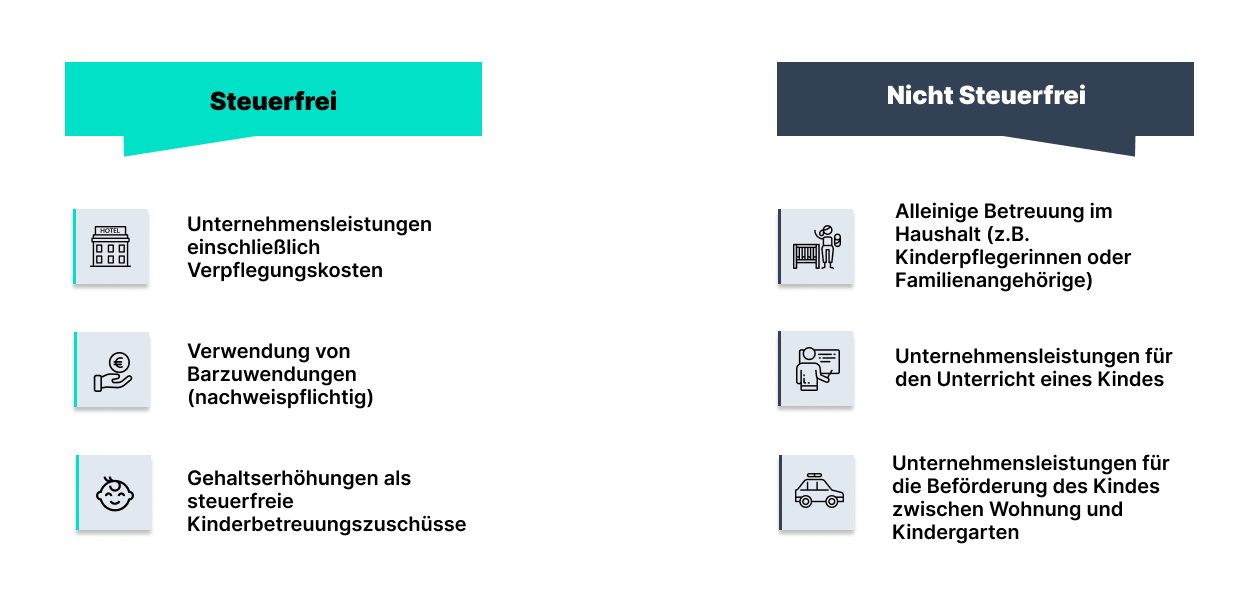

Was sind steuerfreie Arbeitgeberleistungen die auf die Entfernungspauschale anzurechnen sind

Arbeitgeberleistungen in Form steuerfrei geleisteter Fahrtkostenvergütungen oder steuerfreie Sachbezüge nach § 8 Abs. 3 EStG, z. B. Freifahrten für Familienheimfahrten im Rahmen einer doppelten Haushaltsführung, sind ebenfalls auf die Entfernungspauschale anzurechnen bzw.

Eine Kündigung ist kein Hinderungsgrund für eine Auszahlung des monatlichen Inflationsausgleichs, so Verdi. Wichtig dabei ist lediglich, dass in dem Bezugsmonat ein Arbeitsverhältnis besteht. Zudem muss an mindestens einem Tag im entsprechenden Monat der Anspruch auf Gehalt bestehen.Die Inflationsprämie ist nur dann steuer- und sozialabgabenfrei, wenn Sie diese Leistung als Arbeitgeber zusätzlich zum geschuldeten Arbeitslohn gewähren: Sie dürfen als Ausgleich für die Inflationsprämie nicht den Lohn kürzen oder eine schon vereinbarte Gehaltserhöhung verschieben.

Kann der Arbeitgeber Weiterbildungen absetzen : Weiterbildung steuerlich absetzen als Arbeitgeber

Als Unternehmer können Sie die Kosten für die Weiterbildung Ihrer Mitarbeiter steuerlich als Betriebsausgabe geltend machen. Für weitere Kosten wie die An- und Abreise, Verpflegung etc. gelten die gesetzlichen Pauschalen.