Antwort Kann man Fremdkapitalzins aus der Bilanz ablesen? Weitere Antworten – Wo stehen die Fremdkapitalzinsen in der Bilanz

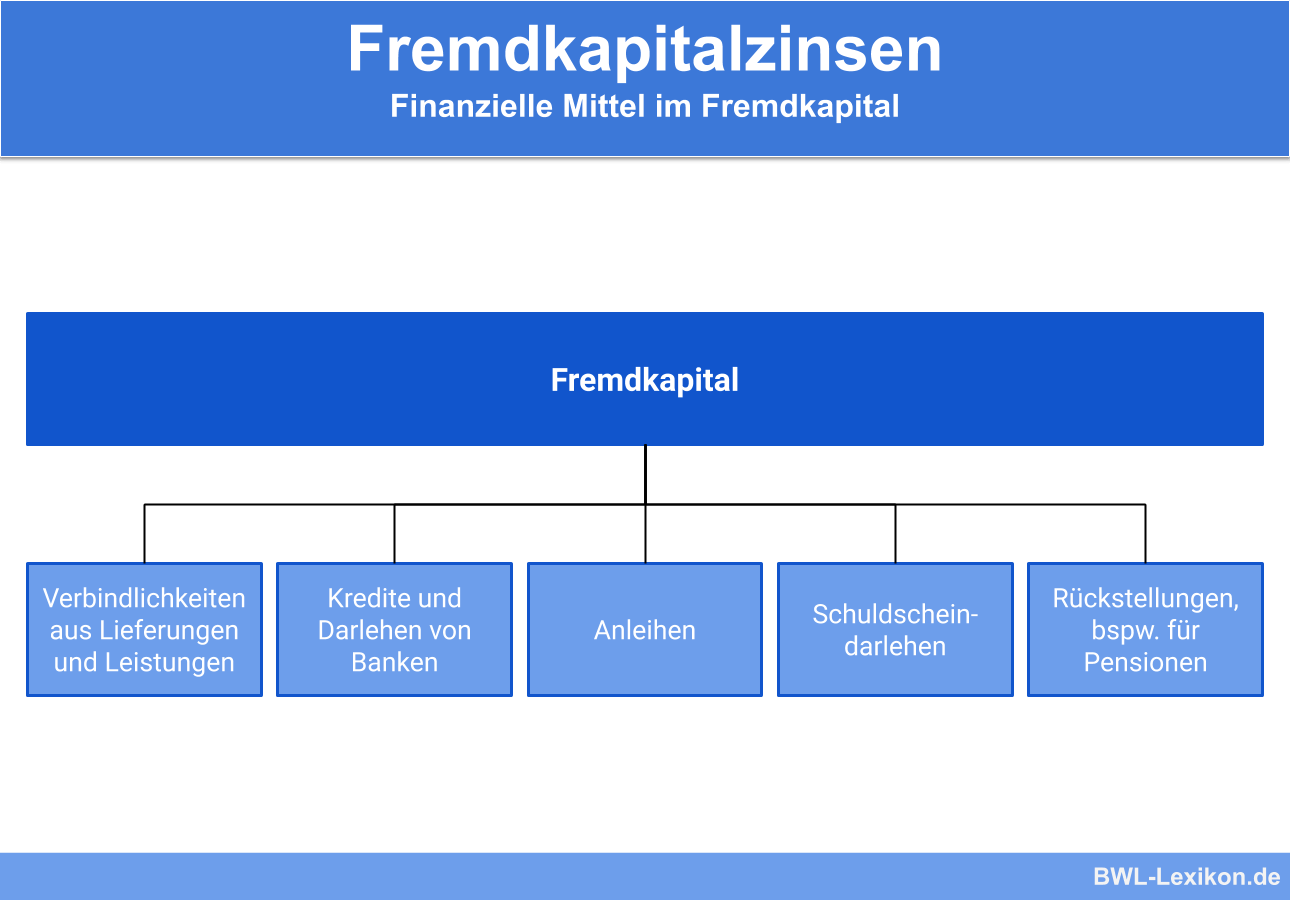

Fremdkapitalzinsen sind Teil des Jahresabschlusses und kommen in der Gewinn- und Verlustrechnung vor. Zu versteuern sind sie in der Position „Zinsen und ähnliche Aufwendungen“.In der Gewinn- und Verlustrechnung erscheinen die Fremdkapitalzinsen in der Position 'Zinsen- und ähnliche Aufwendungen'. Als Aufwand mindern sie den Jahresüberschuss eines Unternehmens und damit den ausschüttungsfähigen Gewinn.Unter Fremdkapital sind die Verbindlichkeiten eines Unternehmens zu verstehen. Zinsaufwendungen fallen für Kredite, Hypotheken, Schuldverschreibungen und Darlehen an. Sie werden in der Gewinn- und Verlustrechnung zusammengestellt und sind in der Bilanz unter Verbindlichkeiten dargestellt.

Wie rechnet man die Fremdkapitalzinsen aus : Formel: So berechnen Sie ganz einfach die Fremdkapitalrentabilität. Um die Fremdkapitalrentabilität zu berechnen, dividieren Sie die Fremdkapitalzinsen durch das Fremdkapital. Anschließend multiplizieren Sie den sich daraus ergebenden Quotienten mit 100.

Sind Fremdkapitalzinsen kalkulatorische Zinsen

Die kalkulatorischen Zinsen beziehen sich lediglich auf die Kosten von betriebsnotwendigem Kapital. In dieser Hinsicht unterscheiden sich die kalkulatorischen Zinsen von den Fremdkapitalzinsen, die als Zinsaufwendungen verbucht werden, da sie nur für das Fremdkapital zu entrichten sind.

Sind Fremdkapitalzinsen Aufwand : Allgemeines. Zinsen für Fremdkapital belasten als Aufwand die Gewinn- und Verlustrechnung und als Ausgabe die Liquidität eines Unternehmens. Eigenkapitalstarke Unternehmen haben weniger Zinsaufwand zu tragen als vergleichbare eigenkapitalschwache.

Die Zinsen auf Steuererstattungen sind als Forderungen zu bilanzieren, während die Zinsen auf Steuernachforderungen wiederum als Rückstellungen bilanziert werden müssen.

Eine Forderung auf Zinsen wegen einer Steuererstattung ist demnach frühestens zu dem Bilanzstichtag zu aktivieren, der 15 Monate nach Ablauf des Kalenderjahrs liegt, für das der Anspruch auf Steuererstattung entstanden ist.

Sind Fremdkapitalzinsen Kosten

Kosten für einem Unternehmen zur Verfügung gestelltes Fremdkapital. Fremdkapitalzinsen lassen sich ohne Probleme als Kostenart in der Kostenartrechnung erfassen, erhebliche Probleme bestehen jedoch bei der Zurechnung auf Kostenstellen und Kostenträger.Zinsen aufgrund eines Darlehens für die Anschaffung eines konkreten Wirtschaftsguts sind vollumfänglich Betriebsausgaben. Zinsen für die Überlassung von betrieblichem Kapital sind Betriebseinnahmen: § 4 Abs. 3 EStG, § 5 EStG; Abgeltungsteuer: BMF, Schreiben v. 18.1.2016, IV C 1 – S 2252/08/10004:017, BStBl 2016 I S.Die Verbuchung von Zinserträgen im Kontenrahmen SKR 03 und SKR 04 erfolgt über die Konten „Bank“ (Nr. 1200 in SKR 03 und Nr. 1800 in SKR 04) und „Sonstige Zinsen und ähnliche Erträge“ (Nr. 2650 in SKR 03 und Nr.

7100 in SKR 04). Im Buchungssatz wird der Zinsertrag auf der linken Seite im Soll im Konto „Bank“ und auf der rechten Seite im Haben im Konto „Sonstige Zinsen und ähnliche Erträge“ eingetragen.

Sind Zinsen Verbindlichkeiten : Verzinslich ist eine Verbindlichkeit, wenn ein Zinssatz von mehr als 0 % vereinbart ist. Eine Vereinbarung eines Zinssatzes nahe 0 % sollte im Einzelfall als missbräuchliche Gestaltung i. S. von § 42 AO zu beurteilen sein.

Sind Zinsen aktiv oder passiv : 1. Zu unterscheiden: a) Aktiv- oder Sollzinsen: Zinsen, die die Bank erhält, also der Kunde zu zahlen hat. b) Passiv- oder Habenzinsen: Zinsen, die die Bank für die Einlagen an die Kunden zu vergüten hat.

Auf welches Konto werden Zinsen gebucht

Zinsaufwand ist in der Gewinn- und Verlustrechnung unter dem Posten "Zinsen und ähnliche Aufwendungen" auszuweisen. Hierunter fallen insbesondere Zinsen für aufgenommene Kredite, Darlehen, Hypotheken und Kontokorrentzinsen.

Darlehen in der Bilanz

In der Bilanz werden Darlehen auf der Passiv-Seite eingeordnet. Kurzfristige Darlehen beim kurzfristigen Fremdkapital, langfristige Darlehen entsprechend beim langfristigen Fremdkapital.Buchung von Zins und Tilgung

2120; Zinsaufwendungen für langfristige Verb. Werden bei einem Fälligkeitsdarlehen oder einem Darlehen mit Bereitstellungszinsen ausschließlich Zinsen und keine Tilgung gezahlt, lautet die Buchung entsprechend nur “Zinsaufwendungen (2120) an Bank (1200)”.

Ist Darlehen Aktiva oder Passiva : Aktiva bezeichnet die Vermögensgegenstände auf der linken Seite der Bilanz, wo die noch verwendeten Finanzmittel dargestellt werden. Auf der anderen Seite der Bilanz befindet sich die Passiva, welche die Mittelherkunft darstellen. Dazu gehören beispielsweise Eigenkapital, Darlehen oder Hypotheken.