Antwort Wann macht Tilgungsdarlehen Sinn? Weitere Antworten – Was ist besser Tilgungsdarlehen oder Annuitätendarlehen

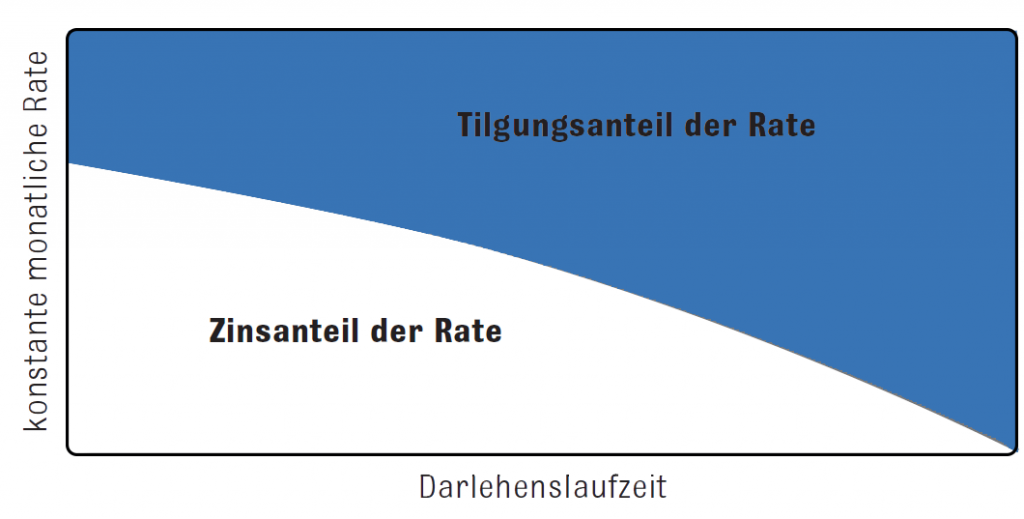

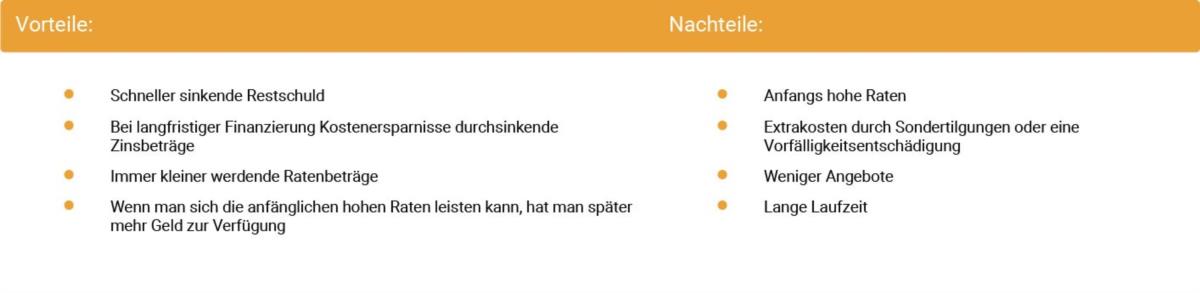

Der Vorteil beim Annuitätendarlehen liegt in der guten Planbarkeit. Wer darauf großen Wert legt oder sich zumindest zu Beginn der Laufzeit keine hohen Raten leisten kann, sollte ein Annuitätendarlehen wählen. Der Vorteil beim Tilgungsdarlehen liegt in der schnelleren Tilgung und den deshalb niedrigeren Gesamtkosten.Sie muss mindestens 1 Prozent der Darlehenssumme betragen, besser noch 2–4 Prozent, damit Sie möglichst schnell schuldenfrei werden. Dieser anfängliche Tilgungssatz steigt dann von Jahr zu Jahr, da der Betrag an Zinsen kontinuierlich mit der Restschuld sinkt.Vorteile von Fälligkeitsdarlehen

Endfällige Darlehen bieten den Vorteil, dass die monatliche Belastung während der Kreditlaufzeit besonders gering ist. Daher eignen sie sich besonders, wenn Sie in Zukunft fest mit einem entsprechend großen Geldbetrag rechnen und die nötige Sicherheit für die Bank leisten können.

Was ist besser Sondertilgung oder Tilgung erhöhen : Mit einer hohen Tilgung zahlen Sie Ihren Kredit schneller ab. Bei einer niedrigen Tilgung dauert es länger. Wählen Sie in Zeiten niedriger Zinsen eine hohe Tilgung von 2 oder mehr Prozent. Mit einer hohen Tilgung verkürzen Sie die Laufzeit in der Regel eher als mit einer Sondertilgung.

Welchen Kredit soll man zuerst tilgen

Höchster Zinssatz zuerst

Der effizienteste Weg, um deine Schulden zu tilgen, ist die Zinssätze zu vergleichen. Der Gedanke dahinter ist, dass du dann den geringsten Gesamtbetrag bezahlen musst, wenn du besonders hoch verzinste Schulden zuerst beseitigst.

Ist Ratendarlehen und Tilgungsdarlehen das gleiche : Wie bereits erwähnt, werden Ratendarlehen häufig auch als „Tilgungsdarlehen“ bezeichnet. Das Wort „Ratenkredit“ kann je nach Kontext unterschiedliche Dinge bezeichnen: Manchmal wird es als Synonym zu Ratendarlehen verwendet, bisweilen ist aber auch ein Annuitätendarlehen gemeint.

Tilgungssätze bei verschiedenen Zinsniveaus

| Erforderliche anfängliche Tilgung bei einem Zinssatz von | ||

|---|---|---|

| 15 Jahre | 6,18 % | 4,5 % |

| 20 Jahre | 4,52 % | 2,9 % |

| 25 Jahre | 3,52 % | 2 % |

| 30 Jahre | 2,86 % | 1,4 % |

Der Zinsanteil verringert sich, und damit steigt automatisch der Tilgungsanteil an. Bei einem niedrigen Sollzinssatz sollten Sie daher von Anfang an in eine höhere Tilgung investieren. Ideal ist eine Gesamtannuität (als Zinssatz + Tilgungssatz) von mindestens 4,5 – 5 %.

Wann lohnt sich ein Annuitätendarlehen

Sinnvoll ist das Annuitätendarlehen, wenn Sie Ihre Immobilie selbst nutzen und Ihr Eigenheim ohne Risiko abbezahlen möchten. Die Darlehensform bietet für die gesamte Dauer der Zinsfestschreibung eine monatlich gleichbleibende Belastung, was für Sie eine ausgezeichnete Planbarkeit bietet.Für wen sich die Aufnahme eines Festdarlehens lohnt

Generell sollten Sie nur dann ein Festdarlehen aufnehmen, wenn Sie zum Ende der Laufzeit mit einer größeren Zahlung rechnen können. Beispielsweise durch die Auszahlung einer Kapitalanlage oder einer Lebensversicherung.In vielen Fällen lohnt sich eine Sondertilgung trotz hoher Inflation. Nämlich dann, wenn die Zinsen, die Sie über die gesamte Laufzeit zahlen, höher ausfallen als der positive Inflationseffekt auf die Schuldenlast.

Die Höhe der Entschädigung hängt von der Restlaufzeit des Ratenkredits ab. Beträgt die Restlaufzeit weniger als sechs Monate, müssen 0,5 Prozent Zinsen auf diesen Betrag entrichtet werden. Übersteigt die Restlaufzeit sechs Monate, wird ein Zinssatz von einem Prozent berechnet.

Ist es sinnvoll einen Kredit vorzeitig zurückzahlen : Meist lohnt es sich, einen Ratenkredit oder Autokredit vorzeitig abzulösen. In jedem Fall sparst Du Dir die Zinsen für die restliche Laufzeit des Kredits. Allerdings musst Du eine Entschädigung an die Bank zahlen. Sie nennt sich Vorfälligkeitsentschädigung.

Wie funktioniert ein Tilgungsdarlehen : Die Bezeichnung Tilgungsdarlehen ist als Oberbegriff für Darlehen üblich, bei denen der jeweilige Kreditnehmer die Darlehenssumme bis zum Ende der vereinbarten Laufzeit in monatlichen Raten zurückzahlt. Umgangssprachlich hat sich für diese Darlehensart auch der Begriff Abzahlungsdarlehen etabliert.

Wann sollte man schuldenfrei sein

Darlehensnehmende im Alter von über 50 Jahren sollten folgendes Ziel vor Augen haben: bis zum Eintritt in die Rentenzeit schuldenfrei sein. Das bedeutet, die Baufinanzierung für Ihr Vorhaben sollte bis zum Alter von 65 oder 67 Jahren bestenfalls vollständig abgezahlt sein.

Bei einer Kreditsumme von 200.000 Euro entspricht dies einer Jahreszinsbelastung von 7.000 Euro ¿ also 583 Euro pro Monat. Der Tilgungsanteil bei dieser niedrigen Monatsrate ist entsprechend gering, so dass das Abbezahlen bis zur Schuldenfreiheit mehr als 50 Jahre dauert.Wichtig bei der Wahl der Tilgungshöhe: Je niedriger die Zinsen, desto länger benötigen Sie mit einer bestimmten anfänglichen Tilgung, um das Darlehen zurückzuzahlen. So benötigt man bei einem Zinsniveau von 5 Prozent und einer anfänglichen Tilgung von 2 Prozent ca. 25 Jahre, um ein Darlehen zurückzuzahlen.

Für wen eignet sich Annuitätendarlehen : Sinnvoll ist das Annuitätendarlehen, wenn Sie Ihre Immobilie selbst nutzen und Ihr Eigenheim ohne Risiko abbezahlen möchten. Die Darlehensform bietet für die gesamte Dauer der Zinsfestschreibung eine monatlich gleichbleibende Belastung, was für Sie eine ausgezeichnete Planbarkeit bietet.