Antwort Was fällt unter IFRS 16? Weitere Antworten – Was regelt IFRS 16

Der IFRS 16 Standard regelt die Ansätze, Bewertungen und Angabepflichten aller in der Bilanz auftretenden Leasingverhältnisse. Einzige Voraussetzung zur Einhaltung ist ein Abschluss nach IFRS.Die Abkürzung IFRS bedeutet International Financial Reporting Standards und umfasst internationale Rechnungslegungsvorschriften für Unternehmen, die vom International Accounting Standards Board (IASB) publiziert werden.Das „right-of-use asset“ ist ein Vermögenswert, der das Nutzungsrecht des Leasingnehmers verkörpert, den Leasinggegenstand während der Laufzeit des Leasingverhältnisses nutzen zu dürfen. Der IASB räumt dem Leasingnehmer dabei bezüglich des Ansatzes (und somit auch der Bewertung) zwei bedeutende Wahlrechte ein.

Wer bilanziert bei Leasing : Bilanzierung beim Leasinggeber. Die meisten Leasingverträge sind so ausgestaltet, dass der Leasinggeber das Leasingobjekt bilanziert und abschreibt. Er muss dann zusätzlich die Forderungen gegenüber dem Leasingnehmer und die Umsatzerlöse in seiner Bilanz ausweisen.

Wann gilt IFRS 16

Während im IFRS 16 ein Leasingmodell durchgesetzt wurde, bei dem grundsätzlich alle Leasinggeschäfte in der Bilanz zu zeigen sind, wird im ASC 842 weiterhin zwischen operating leases und capital leases unterschieden. Der IFRS 16 ist für alle Geschäftsjahre, die ab dem 1. Januar 2019 beginnen verpflichtend anzuwenden.

Wer muss nach IFRS 16 bilanzieren : IFRS 16 ist eine Bilanzierungsvorschrift des International Accounting Standards Board (IASB), die nach IFRS bilanzierende börsennotierte Gesellschaften verpflichtet, alle Leasingverträge mit einer Vertragslaufzeit von mehr als einem Jahr in ihre Bilanzen aufzunehmen.

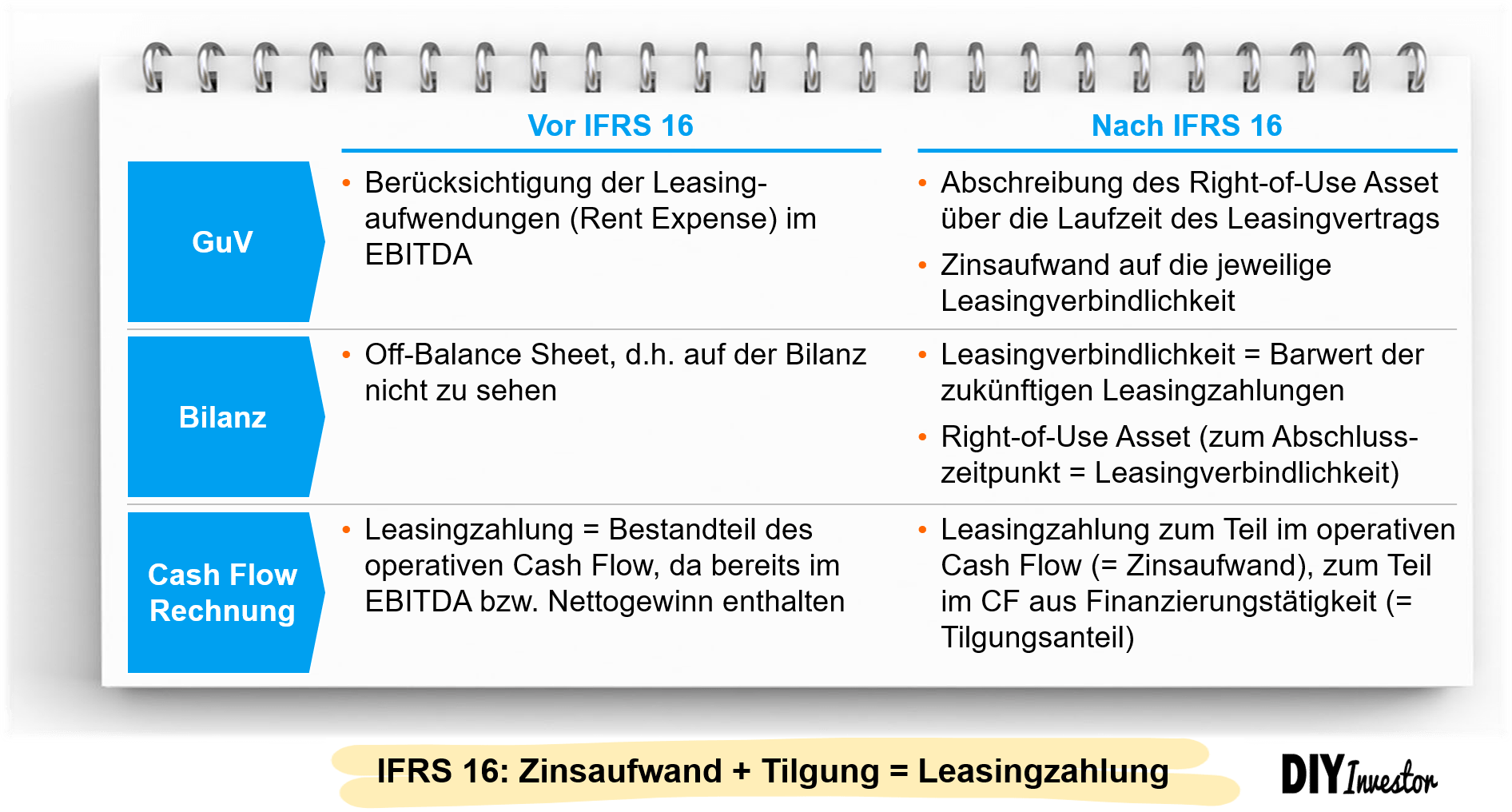

Das Hauptziel des neuen IFRS 16 ist die Vermeidung eben jener bilanzneutralen Abbildung von Leasingverhältnissen. Daher entfällt künftig die Unterscheidung in „Operate” und „Finance Lease”. Stattdessen wird fortan für sämtliche Leasingverhältnisse ein Nutzungsrecht und eine korrespondierende Verbindlichkeit erfasst.

![]()

Hinzu kommt, dass Autoleasing bei den meisten deutschen Unternehmen nicht bilanziert werden muss. So wird eine höhere Eigenkapitalquote gewahrt. Im Gegensatz zur Autofinanzierung hat Leasing daher keinen negativen Einfluss auf wirtschaftliche Kennzahlen und die Kreditwürdigkeit des Unternehmens.

Was ändert sich durch IFRS 16

Was sich mit IFRS 16 ändert

Mit IFRS 16 verabschiedet sich das IASB vom einheitlichen Bilanzierungskonzept bei Leasingnehmer und Leasinggeber. Das bisherige „Risk-and-Rewards”-Konzept des IAS 17 wird für Leasingnehmer gekippt und durch den sog. „Right-of-Use”-Ansatz ersetzt.IFRS sowohl im Konzern- als auch im Einzelabschluss nicht börsennotierter Finanzinstitute und aller großen nicht börsennotierten Unternehmen mit beschränkter Haftung vorgeschrieben. Anderen nicht börsennotierten Unternehmen wird die Anwendung von IFRS gestattet.Unternehmer können von Sonderzahlungen beim Leasing in besonderem Maße profitieren, weil diese – wie Leasingraten auch – als Betriebsausgabe steuerlich abzugsfähig sind. Wenn Du also nach einer sinnvollen Möglichkeit suchst, um Deine Steuerlast zu senken, kommt eine Leasing-Sonderzahlung in Betracht.

IFRS vorgeschrieben für mehrheitlich staatliche Unternehmen, Banken und Finanzinstitute, mittlere und große Unternehmen und anderweitige. IFRS sowohl im Konzern- als auch im Einzelabschluss gestattet. IFRS im Konzernabschluss gestattet, im Einzelabschluss verboten.

Kann man Leasing 100% absetzen : Wird das Fahrzeug ausnahmslos betrieblich genutzt, kannst du 100 % der Leasingkosten von der Steuer absetzen. Die Realität sieht häufig jedoch anders aus, denn die private Nutzung – zumindest bis zu einem gewissen Grad – ist oft unumgänglich.

Was ist beim Leasing steuerlich absetzbar : Generell kann das Leasing abgesetzt werden, wenn der Wagen gewerblich genutzt wird. Aber nicht nur die Raten können abgesetzt werden. Auch Leasingsonderzahlungen, Versicherungen, Räderwechsel sowie Kosten für Reparaturen, Inspektionen und Wartungen des Autos können von der Steuer abgesetzt werden.

Wie wird Leasing steuerlich behandelt

Privatpersonen können Leasing nicht von der Steuer absetzen, egal ob Vario-Leasing oder klassisches Leasing. Selbst wenn Sie Ihren geleasten Kleinwagen, Sportwagen, Automatikwagen, Ihr geleastes Cabrio, SUV oder Elektroauto für die Fahrt zur Arbeit nutzen, bleibt Autoleasing eine unversteuerbare Ausgabe.

Beim Leasing können Sie die monatlichen Raten als Betriebsausgaben steuerlich absetzen, dafür ist eine Abschreibung nicht möglich, da Leasing keine Anschaffung darstellt. Häufig sind die Leasingraten sehr gering, was die Liquidität Ihres Unternehmens schont.Sowohl für Freiberufler als auch für Selbstständige gilt, dass die kompletten Leasingkosten als sofort abziehbare Betriebskosten angesetzt werden dürfen. Wer möglichst viel beim Gewerbe Leasing absetzen möchte, wählt eine kurze Laufzeit und entsprechend hohe Raten.

Wie muss ich ein geleastes Auto versteuern : Ihre monatlichen Leasingraten beinhalten die MWST von 7.7%. Aufgrund der Anpassung des MWST-Satzes von 7.7% auf 8.1%, erhöht sich dadurch auch Ihre Leasingrate.