Antwort Was ist Wesentlichkeit in der Unternehmensführung? Weitere Antworten – Was versteht man unter Wesentlichkeit

Der Grundsatz der Wesentlichkeit (auch: Materialität) stammt aus der angloamerikanischen Rechnungslegung. Er besagt, dass beim Jahresabschluss alle Tatbestände offengelegt werden müssen, die wesentlich (engl.: material) sind, weil sie wegen ihrer Größenordnung Einfluss auf das Jahresergebnis haben.Ein sehr wichtiges Element der Planung ist die Ermittlung der „allgemeinen Wesentlichkeitsgrenze“ durch den Abschlussprüfer, d.h. des höchsten Betrages der Verzerrung, der in den Jahresabschuss aufgenommen werden kann und keinen Einfluss auf die wirtschaftlichen Entscheidungen der Jahresabschlussadressaten ausübt.In 4 Schritten zur fertigen Wesentlichkeitsanalyse

- Identifikation relevanter Stakeholder für die Befragung. Um Stakeholder befragen zu können, müssen diese zuerst identifiziert werden.

- Themenfindung für die Befragung.

- Befragung der Stakeholder.

- Auswertung der Themenbewertung und Wesentlichkeitsmatrix.

Was ist die Wesentlichkeit Wirtschaftsprüfung : Wesentlichkeit bedeutet dann, dass die Prüfungsziele nach Lage des Unternehmens richtig gewichtet sind und mit sachgerechten Methoden (Vergleich, Augenscheinnahme, Befragung, Beobachtung, Bestätigung, Einsichtnahme und Nachrechnen) verfolgt werden (Prüfungstechnik).

Wann darf die Wesentlichkeitsgrenze überschritten werden

Eine Mietpreisüberhöhung nach § 5 Abs. 2 Satz 1 WiStG ist gegeben, wenn die ortsübliche Vergleichsmiete um 20 % (in Ausnahmefällen 50 %) überschritten wird (sog. „Wesentlichkeitsgrenze“).

Was ist eine Wesentlichkeitsschwelle : Die Wesentlichkeitsschwelle bezieht sich auf den Punkt, an dem Informationen signifikant genug werden, um die Entscheidungsfindung der Abschlussadressaten zu beeinflussen.

Eine Wesentlichkeitsanalyse ist ein Prozess, bei dem eine Organisation oder ein Einzelner bestimmte Themen, Auswirkungen oder Risiken identifiziert und bewertet, um ihre Prioritäten und Maßnahmen zu bestimmen.

Jedes Unternehmen, das gesetzlich zu einem Bericht nach CSR-Richtlinien verpflichtet ist, muss seiner Berichterstattung eine Wesentlichkeitsanalyse zugrunde legen.

Was ist wesentlich in Prozent

In der Praxis findet sich oft eine Bandbreite von Prozentsätzen innerhalb 3 – 5 % der Wesentlichkeit für den Abschluss als Ganzes.In 4 Schritten zur fertigen Wesentlichkeitsanalyse

- Identifikation relevanter Stakeholder für die Befragung. Um Stakeholder befragen zu können, müssen diese zuerst identifiziert werden.

- Themenfindung für die Befragung.

- Befragung der Stakeholder.

- Auswertung der Themenbewertung und Wesentlichkeitsmatrix.

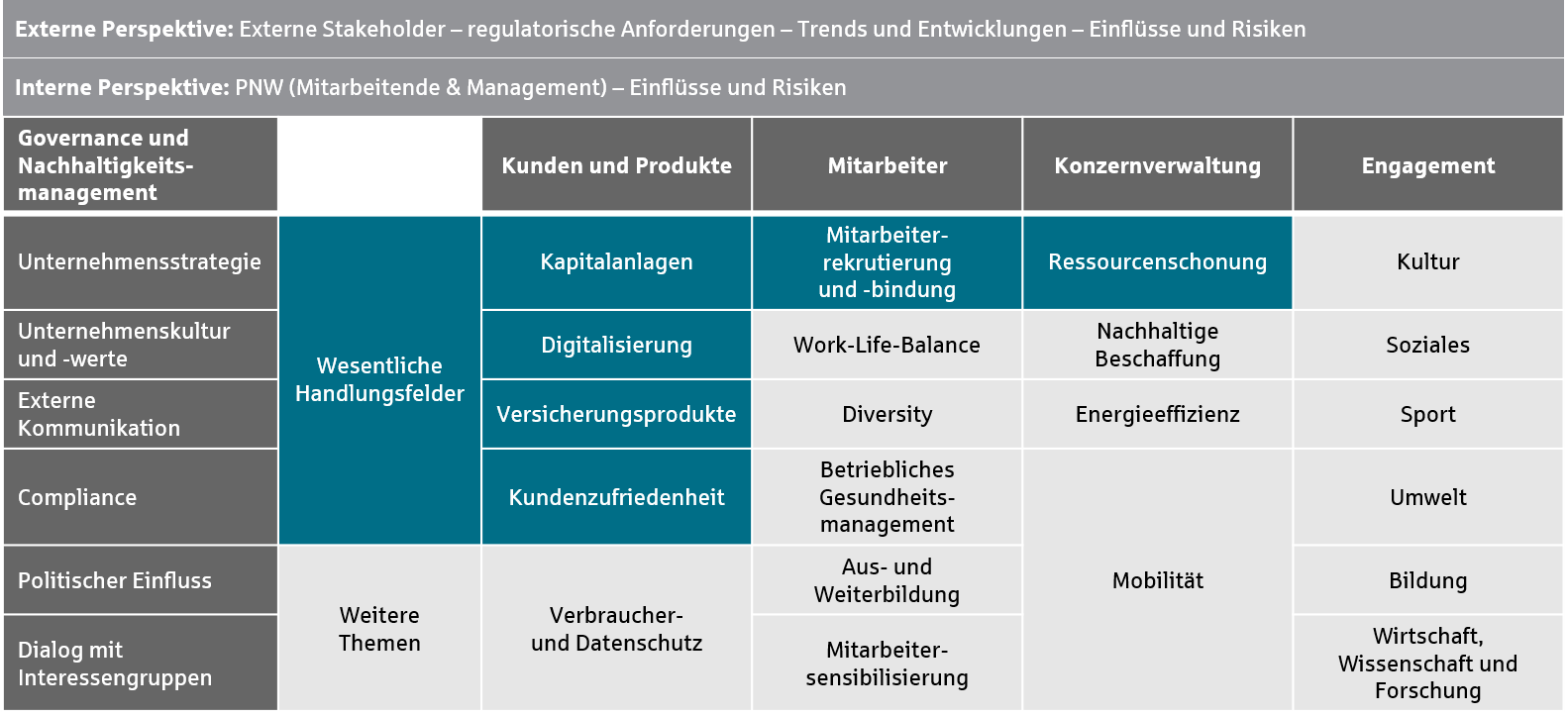

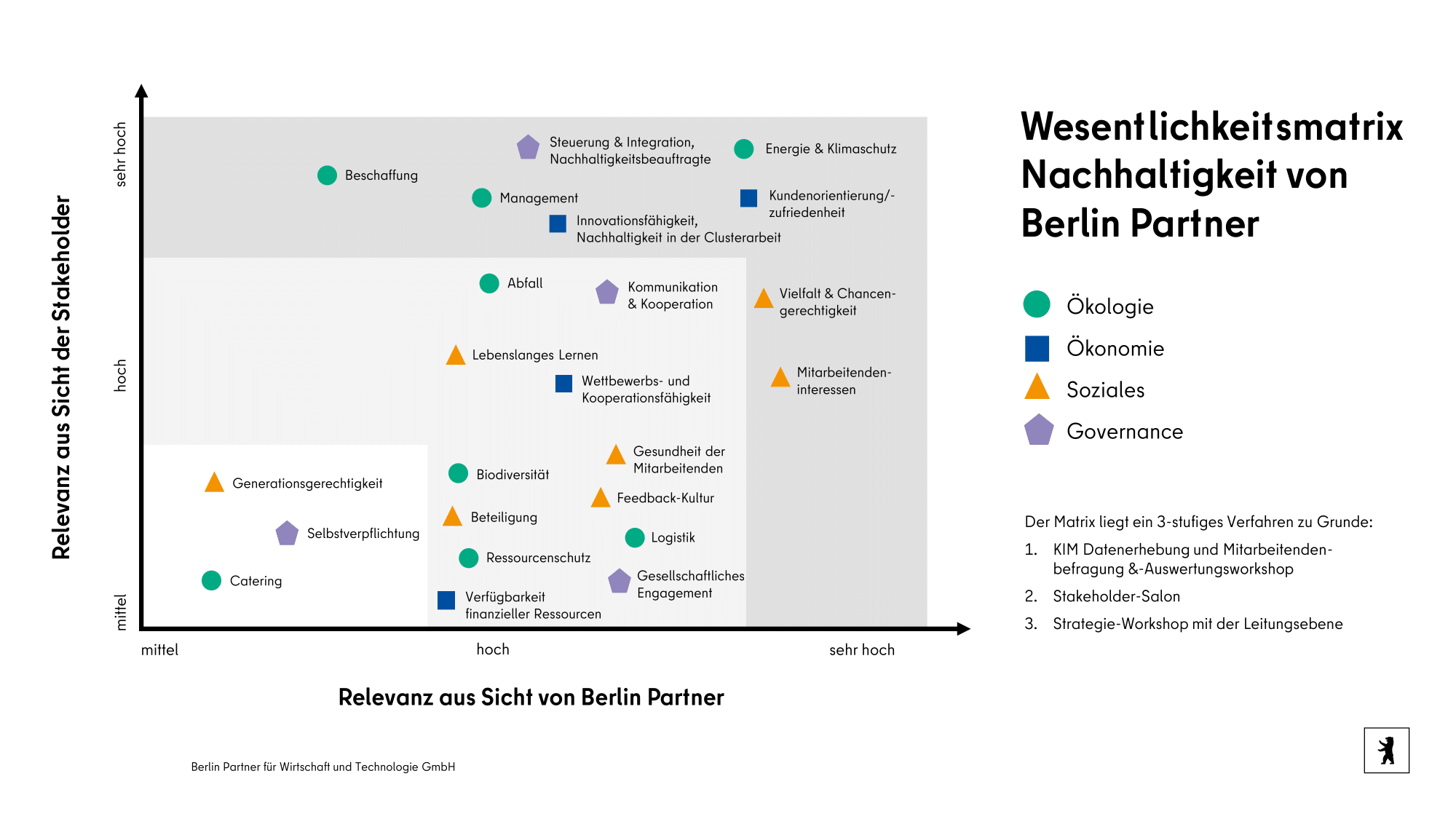

In der Regel wird die Analyse der wesentlichsten Nachhaltigkeitsthemen dabei sowohl intern, im Unternehmen selbst, als auch bei den wichtigsten externen Stakeholdern in Form einer Stakeholderbefragung durchgeführt und beide Perspektiven in einer sogenannten Wesentlichkeitsmatrix zusammengeführt.

Wie funktioniert die Umsetzung einer Wesentlichkeitsanalyse

- Ermittlung und Bewertung interner und externer Themen.

- Erstellen einer Bewertungslogik.

- Festlegung der (Nachhaltigkeits)Themen, die in die Wesentlichkeitsanalyse einfließen sollen.

- Austausch dieser Themen mit den interessierten Parteien (Anspruchsgruppen)

Was sind allgemeine Bewertungsgrundsätze : Im Handelsrecht in § 252 HGB kodifizierte allgemeine Grundsätze, von denen nur in begründeten Ausnahmefällen abgewichen werden kann. Diese allgemeinen Grundsätze gehören zu den Grundsätzen ordnungsmäßiger Buchführung (GoB), wenngleich der Inhalt und Umfang der GoB weitergehend ist.

Wie oft muss eine Wesentlichkeitsanalyse durchgeführt werden : Wie oft muss eine doppelte Wesentlichkeitsanalyse durchgeführt werden Um CSRD-konform zu handeln, sollte die doppelte Wesentlichkeitsanalyse jedes Jahr neu durchgeführt werden. So kann die Aktualität der relevanten Themen sichergestellt und zeitgleich darüber berichtet werden.

Was ist eine Wesentlichkeitsanalyse

Was ist eine Wesentlichkeitsanalyse Die Wesentlichkeitsanalyse – bisweilen auch „Materialitätsanalyse“ genannt – ist für Ihr Unternehmen eine unverzichtbare Methode, seine bedeutenden Themen und interessierten Parteien (Anspruchsgruppen oder auch Stakeholder) mit ihren Anforderungen und Erwartungen zu identifizieren.

Bilanzierungsgrundsätze Bilanzwahrheit, Bilanzklarheit, Bilanzvorsicht, Imparitätsprinzip, Bilanzkontinuität.Bewertungsgrundsätze

- Anschaffungskosten.

- Aufwand.

- Bewertung des Anlage- und Umlaufvermögens.

- Bilanz.

- Einzelbewertungsprinzip.

- Ertrag.

- Geschäftsjahr.

- Going-Concern-Prinzip.

Was sind die Grundsätze ordnungsgemäßer Buchführung : Fazit: Grundsätze ordnungsgemäßer Buchführung (GoB)

Die acht Grundsätze lauten: Klarheit und Übersichtlichkeit, Richtigkeit und Willkürfreiheit, Vollständigkeit, Einzelbewertung, Wertaufhellung, Ordnungsmäßigkeit, Sicherheit und den Beleggrundsatz.