Antwort Welche Rückstellungen sind steuerlich nicht zulässig? Weitere Antworten – Welche Rückstellungen sind steuerlich nicht abzugsfähig

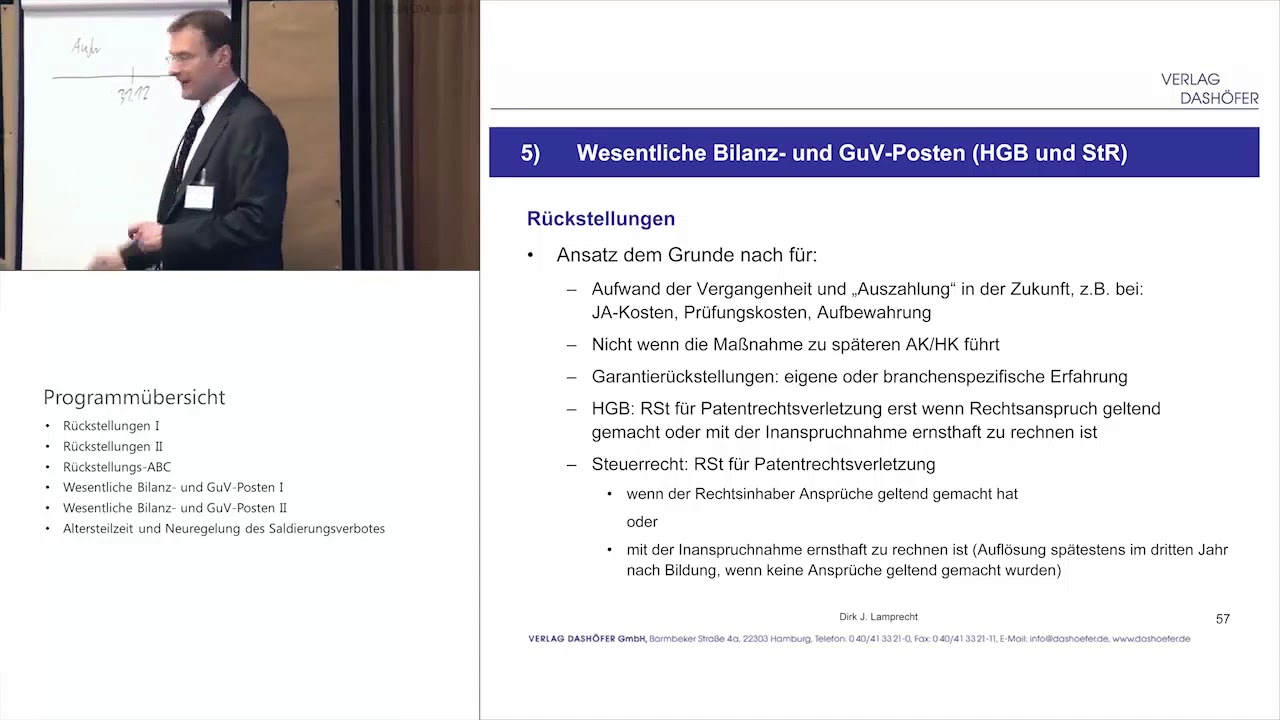

Gewerbesteuer und ihre Nebenleistungen, die für Veranlagungszeiträume ab 2008 festgesetzt werden, sind nach der steuerlichen Sondernorm des § 4 Abs. 5b EStG steuerlich nicht als Betriebsausgaben abzugsfähig.Die Bildung von Steuerrückstellungen ist für Körperschaftssteuer, Gewerbesteuer sowie Umsatzsteuer möglich. Diese gehören allesamt den Rückstellungen für ungewisse Verbindlichkeiten an.Eine Rückstellung ist ausgeschlossen, wenn es sich bei den ungewissen Zahlungsverpflichtungen um aktivierungspflichtige Kosten handelt. Konkret: Sie bilden eine Rückstellung, weil Sie an Ihrem Firmengebäude einen Anbau planen. Zwar ist die Höhe der Kosten am Bilanzstichtag noch ungewiss.

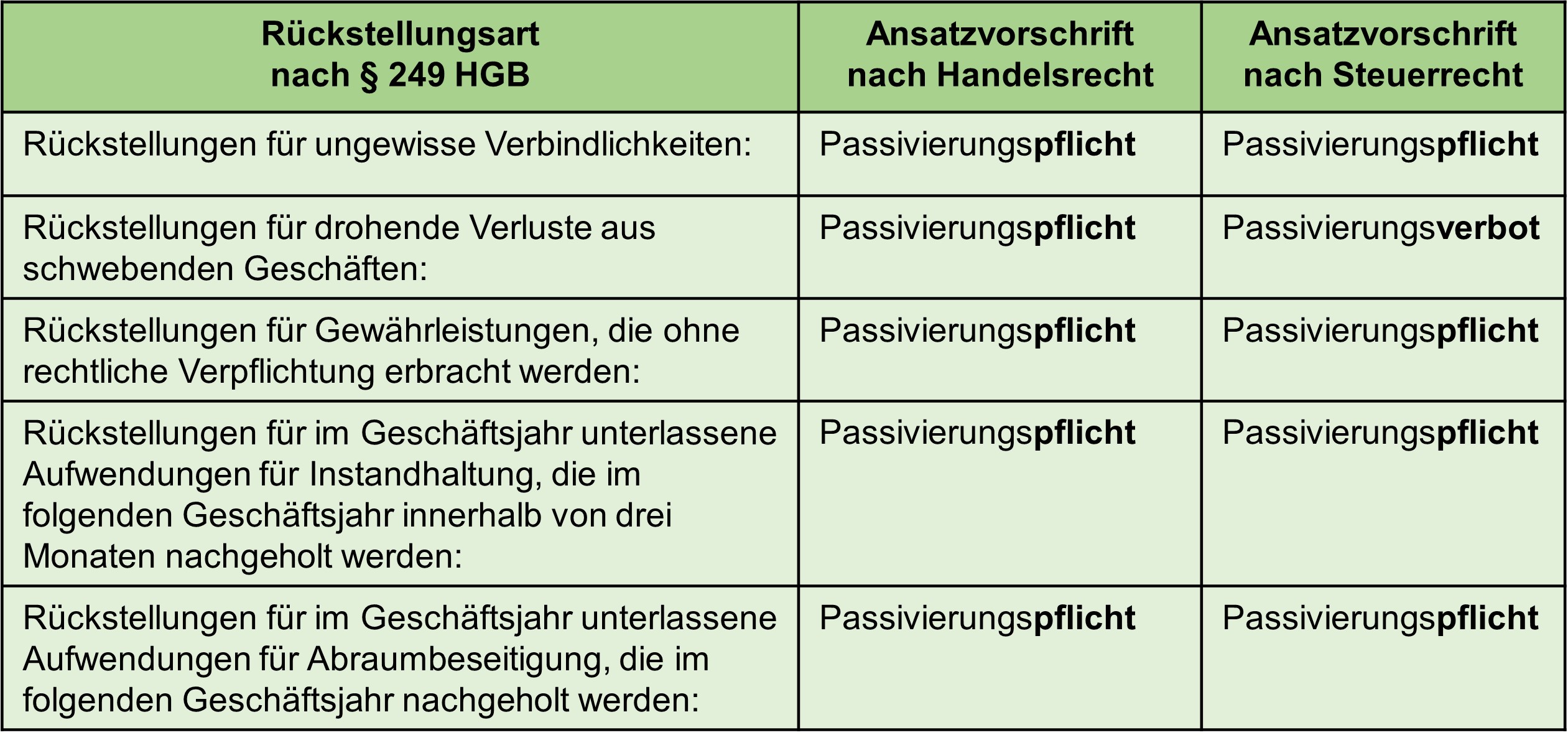

Für welche handelsrechtliche Rückstellung besteht ein Steuerrechtliches Passivierungsverbot : Sie haben den Artikel bereits bewertet. Im Gegensatz zur handelsrechtlichen Passivierungspflicht besteht nach § 5 Abs. 4a EStG steuerlich ein Passivierungsverbot für Rückstellungen für drohende Verluste aus schwebenden Geschäften.

Warum werden Rückstellungen in der Handelsbilanz und der Steuerbilanz unterschiedlich behandelt

Zu Abweichungen in der Höhe zwischen Handels- und Steuerbilanz kommt es dadurch, dass in der Steuerbilanz für die Rückstellungsbewertung allein die Preisverhältnisse am Bilanzstichtag maßgebend und künftige Preis- und Kostensteigerungen nicht zu berücksichtigen sind.

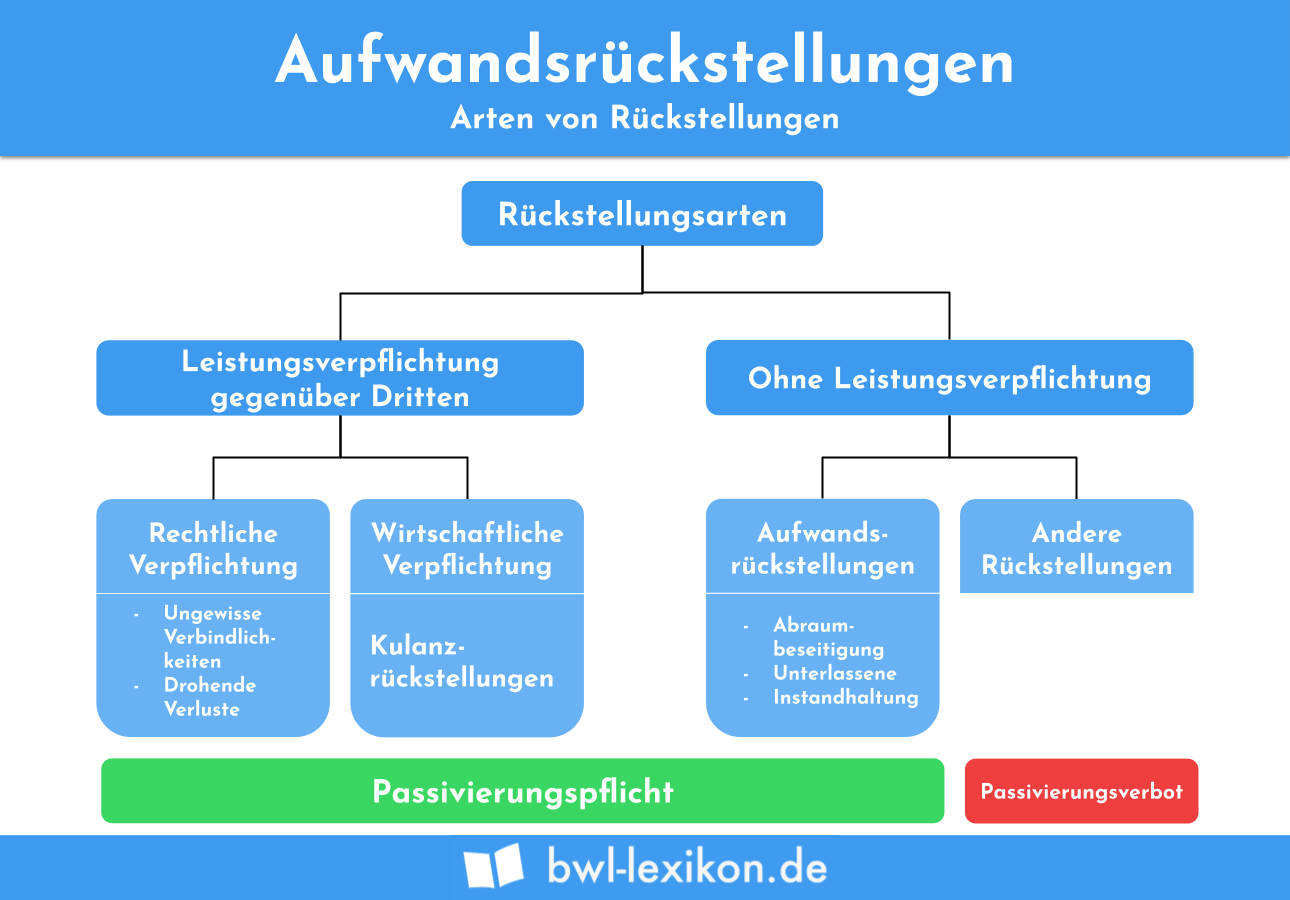

Was sind Beispiele für Rückstellungen : Rückstellungen sind zu bilden für voraussichtliche Verbindlichkeiten, deren Höhe und/oder Zeitpunkt noch ungewiss sind. Sie decken zum Beispiel Risiken wie Verpflichtungen aus Gewährleistungen, drohende Verluste aus schwebenden Geschäften, Steuernachzahlungen oder erwartete Reparaturkosten ab.

Rückstellungen dienen dazu, drohende Verbindlichkeiten im Folgejahr abzudecken. Da sie als Aufwand gebucht werden, mindern sie den Gewinn zum Jahresabschluss und damit die Steuerlast eines Betriebs. Außerdem sind Rückstellungen gesetzlich geregelt und teilweise sogar verpflichtend.

Ungewisse Verbindlichkeiten sind in Gestalt einer Rückstellung zu passivieren. Dies setzt im Allgemeinen voraus: das Bestehen oder die Wahrscheinlichkeit des künftigen Entstehens einer Verbindlichkeit, die wirtschaftliche Verursachung dieser Verbindlichkeit in der Zeit vor dem Bilanzstichtag.

Was kann zu einer Abweichung zwischen Steuer und Handelsbilanz führen

Zu Abweichungen in der Höhe zwischen Handels- und Steuerbilanz kommt es dadurch, dass in der Steuerbilanz für die Rückstellungsbewertung allein die Preisverhältnisse am Bilanzstichtag maßgebend und künftige Preis- und Kostensteigerungen nicht zu berücksichtigen sind.In der Handelsbilanz erfolgt die subjektive Zuordnung von Vermögen nach der Zugehörigkeit zum Eigentümer, vorrangig zum wirtschaftliche Eigentümer (§ 242 I 1, § 246 I 2,3 HGB). In der Steuerbilanz ist grundsätzlich das wirtschaftliche Eigentum zu bilanzieren.Rückstellungen werden für drohende Verbindlichkeiten gebildet und gehören damit zum Fremdkapital. Sie werden als Aufwand gebucht, sind also erfolgsmindernd. Rücklagen gelten als gebundenes Eigenkapital und werden für drohende Verluste gebildet.

Die sonstigen Rückstellungen beinhalten alle Rückstellungen, die nicht zu den Steuer– oder Pensionsrückstellungen gehören. Unter anderem sind das: Aufwandsrückstellungen, die sich auf die Instandhaltung von Gebäuden, die einem Unternehmen gehören, beziehen. Dazu gehören auch voraussichtliche Reparaturen.

Wer ist verpflichtet eine Handelsbilanz zu erstellen : Kapitalgesellschaften müssen die Handelsbilanz innerhalb von gesetzlich vorgeschriebenen Fristen erstellen. Für kleine Kapitalgesellschaften gilt ein Zeitraum von sechs Monaten.