Antwort Wer fällt unter 141 AO? Weitere Antworten – Für wen gilt 141 AO

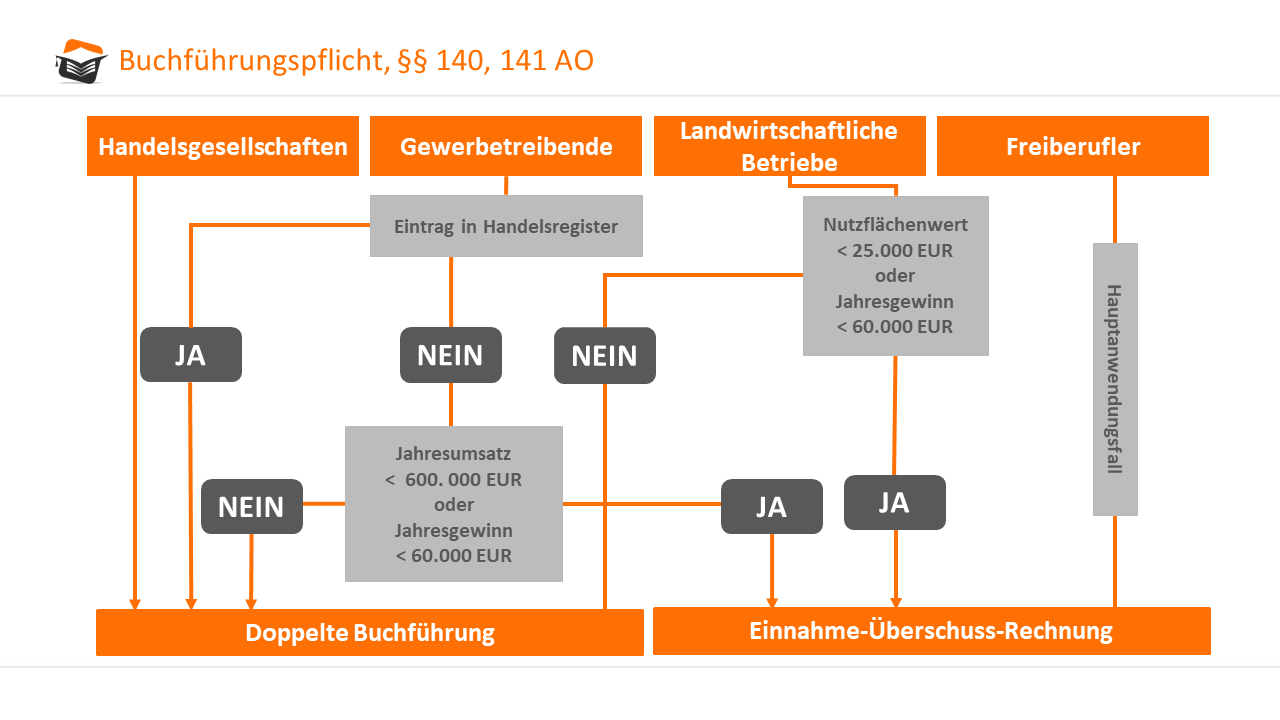

Wird von dem Wahlrecht nach § 241a HGB Gebrauch gemacht, kann dennoch eine Buchführungspflicht nach § 141 AO bestehen. Unter die Vorschrift fallen gewerbliche Unternehmer sowie Land- und Forstwirte, nicht jedoch Freiberufler. Gewerbliche Unternehmer sind solche Unternehmer, die einen Gewerbebetrieb i. S.Wer nach deutschen handelsrechtlichen Vorschriften buchführungspflichtig ist, ist nach § 140 AO automatisch auch steuerrechtlich buchführungspflichtig. Auch ausländische handelsrechtliche Vorschriften zur Buchführung können eine Verpflichtung zur deutschen Buchführung begründen.Grundsätzlich ist jeder Kaufmann nach § 238 HGB dazu verpflichtet, Bücher zu führen und darin seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen. Ob ein Unternehmer Kaufmann in diesem Sinne ist, richtet sich nach den §§ 1 ff. HGB.

Wer muss keine Bücher führen : Von der Buchführungspflicht generell ausgenommen sind Steuerpflichtige, die Einkünfte aus selbstständiger Arbeit nach § 18 EStG erzielen. Keine Buchführungspflicht besteht außerdem für Partnerschaftsgesellschaften, da diese kein Handelsgewerbe betreiben.

Wie sind die Wertgrenzen laut 141 AO

Darüber hinaus können Unternehmer nach § 141 AO zur Bilanzierung verpflichtet sein. Denn nach Steuerrecht muss der Unternehmer bilanzieren, wenn er als Gewerbetreibender eine der folgenden Größenordnungen überschreitet: Umsatz mehr als 600.000 €; Erhöhung ab 2024 auf 800.000 € oder.

Wann ist ein Landwirt Buchführungspflichtig : Nach § 141 AO ergibt sich eine Buchführungspflicht, wenn die Umsätze inklusive der steuerfreien Umsätze mit Ausnahme der Umsätze im Sinne des § 4 Nr. 8 bis 10 UStG mehr als 600.000 € im Kalenderjahr betragen oder der Gewinn aus Land oder Forstwirtschaft mehr als 60.000 € im Wirtschaftsjahr beträgt.

Die Aufzeichnungspflicht der Arbeitszeit gilt in der Regel für alle Arbeitgeber. Es spielt keine Rolle, ob es sich um kleine oder große Unternehmen handelt. Jeder Arbeitgeber ist dazu verpflichtet, die Arbeitszeiten aller Arbeitnehmer zu erfassen und entsprechende Aufzeichnungen zu führen.

§ 140 Buchführungs- und Aufzeichnungspflichten nach anderen Gesetzen. Wer nach anderen Gesetzen als den Steuergesetzen Bücher und Aufzeichnungen zu führen hat, die für die Besteuerung von Bedeutung sind, hat die Verpflichtungen, die ihm nach den anderen Gesetzen obliegen, auch für die Besteuerung zu erfüllen.

Wann ist man verpflichtet Bücher zu führen

Einzelunternehmen bzw. Einzelkaufleute werden buchführungspflichtig, wenn sie in zwei aufeinanderfolgenden Geschäftsjahren mehr als 600.000 Euro Umsatz und/oder mehr als 60.000 Euro Jahresüberschuss erzielen. Anstatt der einfachen Buchführung (EÜR) müssen sie ab diesem Zeitpunkt doppelte Bücher führen.Wertgrenzen regeln im Unterschwellenbereich, ob beschränkt ausgeschrieben werden darf, eine Öffentliche Ausschreibung nötig ist oder ob sogar die freihändige Vergabe eines Auftrags zulässig ist.Zwar liegt ein landwirtschaftlicher Betrieb in der Regel nicht vor, wenn die bewirtschafteten Grundstücksflächen insgesamt nicht größer als 3.000 qm sind, sofern es sich nicht um Intensivnutzungen für Sonderkulturen handelt, z.B. für Gemüse-, Blumen- und Zierpflanzenanbau, Baumschulen oder Weinbau.

Landwirtinnen und Landwirte unterliegen nicht automatisch der Buchführungspflicht, müssen aber für die Einkommenssteuer genau Buch führen. Je nach Erwerbstätigkeit besteht ein Unterschied, ob die Landwirtin oder der Landwirt den Betrieb im Vollerwerb, Nebenerwerb oder aus Liebhaberei führt.

Wer muss keine Stundenaufzeichnungen führen : Ausnahmen von der Pflicht zur Arbeitszeitaufzeichnung

Arbeitszeitaufzeichnungen nach dem MiLoG (Beginn, Ende und Dauer der täglichen Arbeitszeit) sind entbehrlich für Arbeitnehmerinnen und Arbeitnehmer, die ein verstetigtes Arbeitsentgelt von mehr als 4.319 Euro brutto monatlich beziehen oder.

Wer ist von der neuen Düngeverordnung befreit : Betriebe, die von der Düngebedarfsermittlung ausgenommen sind: Betriebe, die weniger als 15 ha bewirtschaften und weniger als 2 ha Sonderkulturen (Gemüse, Hopfen, Wein, Erdbeeren) und weniger als 750 kg N-Ausscheidung haben und keinen Wirtschaftsdünger oder Biogasgärrest aufnehmen sowie.

Wer verstößt gegen die buchführungspflichten

Tatbestand der Verletzung der Buchführungspflicht

Der Tatbestand wird somit erfüllt, wenn der Unternehmer das Führen von Handelsbüchern unterlässt oder die Übersicht über all seine Vermögenswerte erschwert. Zudem macht sich strafbar, wer die Handelsbücher vor Ablauf der Aufbewahrungspflicht (§ 238 Abs.

Einzelkaufleute werden buchführungspflichtig, wenn sie in zwei aufeinanderfolgenden Geschäftsjahren mehr als 600.000 Euro Umsatz und/oder mehr als 60.000 Euro Jahresüberschuss erzielen. Anstatt der einfachen Buchführung (EÜR) müssen sie ab diesem Zeitpunkt doppelte Bücher führen.Für die freihändige Vergabe hat die Gesetzgebund keine Fristen festgelegt und keine Form vorgegeben. Daher kann sich das Verfahren über einen langen Zeitraum und zahlreiche Verhandlungsrunden hinziehen.

Wie hoch sind die Schwellenwerte :

| Auftrags- bzw. Vertragsart | EU-Schwellenwert 2020/2021 |

|---|---|

| Bauaufträge | 5.350.000 EUR |

| Bau- und Dienstleistungskonzessionen | 5.350.000 EUR |

| Liefer- und Dienstleistungsaufträge | 214.000 EUR |

| Liefer- und Dienstleistungsaufträge (oberste und obere Bundesbehörden und vergleichbare Einrichtungen) | 139.000 EUR |