Antwort Wer muss zum Jahresabschluss einen Lagebericht aufstellen? Weitere Antworten – Wer ist verpflichtet einen Lagebericht zu erstellen

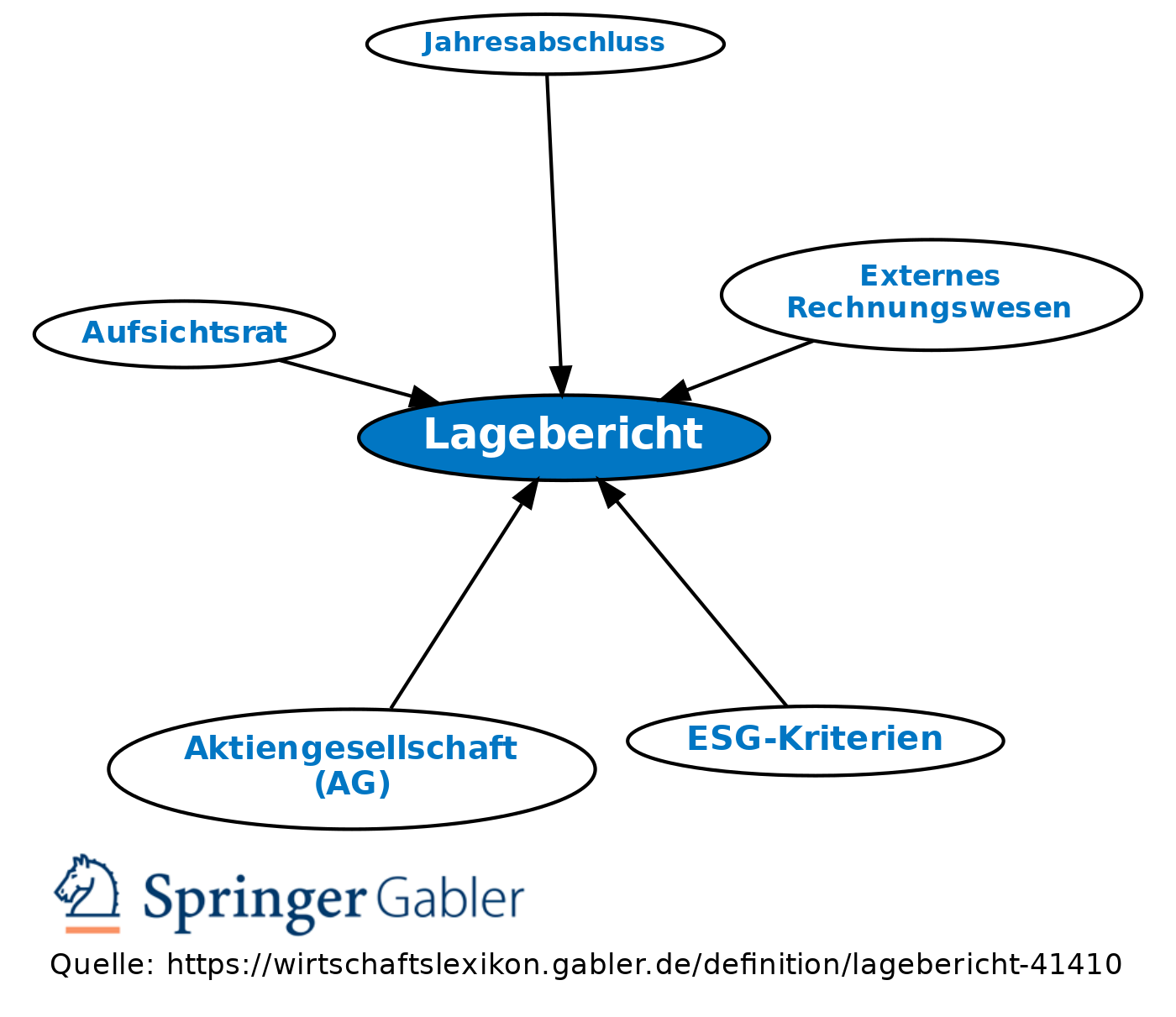

Geschäftsführer mittlerer und großer Gesellschaften sind verpflichtet, den Lagebericht im Rahmen des Jahresabschlusses zu erstellen. Ohne Lagebericht ist der Jahresabschluss nicht vollständig und gilt damit als nicht aufgestellt.Der Lagebericht ist ein rechtlich und funktional eigenständiges Instrument der Rechnungsle- gung im Rahmen der Publizitätspflicht be- stimmter Unternehmen. Er wird von der Ge- schäftsführung erstellt und verantwortet.Kapitalgesellschaften, haftungsbeschränkte Personengesellschaften und Genossenschaften sind dazu verpflichtet, neben der Gewinn- und Verlustrechnung und der Bilanz einen Anhang zum Jahresabschluss zu erstellen.

Ist der Lagebericht Teil des Jahresabschlusses : Der Lagebericht ist ein Instrument der Rechnungslegung, das nach § 264 Abs. 1 Satz 1 HGB neben dem Jahresabschluss besteht. Er ist eine Ergänzung des Jahresabschlusses, stellt jedoch keinen Bestandteil des Jahresabschlusses dar.

Wann brauche ich einen Lagebericht

Der Lagebericht ist in den ersten 3 Monaten des Geschäftsjahres zusammen mit dem Jahresabschluss aufzustellen. Für den Konzernlagebericht gilt eine Aufstellungsfrist von 5 Monaten, bei kapitalmarktorientierten Unternehmen im Sinne von § 325 Abs. 4 HGB hingegen eine Verkürzung auf 4 Monate.

Warum gehört der Lagebericht nicht zum Jahresabschluss : Pflichtmäßig ist der Lagebericht nur von mittelgroßen und großen Kapitalgesellschaften zu erstellen. Der Lagebericht ist nicht Bestandteil des Jahresabschlusses, sondern ein zusätzliches Berichtsinstrument und tritt damit als selbstständige Informationsquelle neben den Jahresabschluss.

Der Lagebericht ist in den ersten 3 Monaten des Geschäftsjahres zusammen mit dem Jahresabschluss aufzustellen. Für den Konzernlagebericht gilt eine Aufstellungsfrist von 5 Monaten, bei kapitalmarktorientierten Unternehmen im Sinne von § 325 Abs. 4 HGB hingegen mit Verkürzung auf 4 Monate.

Während der Anhang die Zahlen des Jahresabschlusses näher erläutert, beschreibt der Lagebericht die aktuelle Lage des Unternehmens aufgrund dieser Zahlen und gibt eine Prognose für den weiteren Geschäftsverlauf ab.

Wann kein Lagebericht

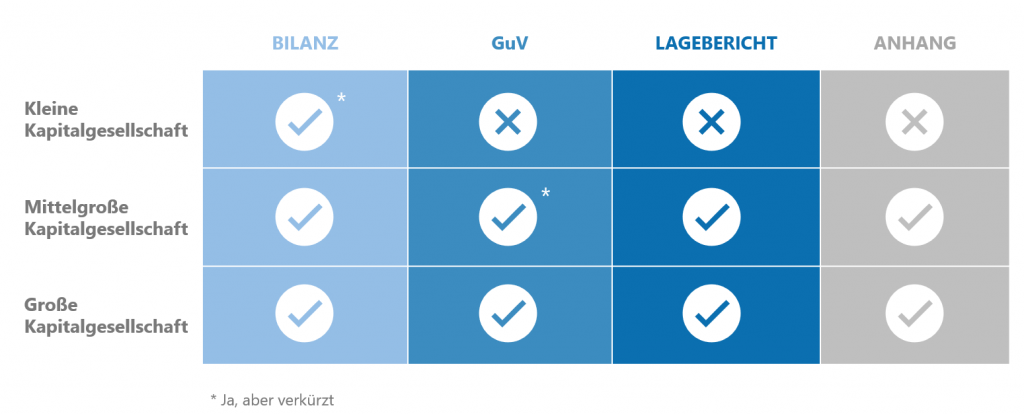

Kleine Kapitalgesellschaften (§ 267 Abs. 1) brauchen den Lagebericht nicht aufzustellen; sie dürfen den Jahresabschluss auch später aufstellen, wenn dies einem ordnungsmäßigen Geschäftsgang entspricht, jedoch innerhalb der ersten sechs Monate des Geschäftsjahres (§ 264 Abs. 1 HGB).Die Pflicht zur Aufstellung eines Lageberichts besteht für: Mittelgroße und große Kapitalgesellschaften (§ 264 Abs. 1 Satz 1 HGB), Mittelgroße und große Personengesellschaften, bei denen nicht mindestens ein persönlich haftender Gesellschafter eine natürliche Person ist (§ 264a Abs.Die Gesellschaft kann gem. § 264 Abs. 1 Satz 5 HGB auf einen Anhang zum Jahresabschluss verzichten, wenn der Jahresabschluss für sich allein die tatsächlichen Verhältnisse der Vermögens-, Finanz- und Ertragslage vermitteln kann.

Kapital- und Personengesellschaften im Sinne von § 264 a HGB unterliegen der Verpflichtung, als Teil des Jahresabschlusses einen Anhang aufzustellen (§ 264 Abs. 1 Satz 1 HGB; § 264 a HGB). Welche Angaben und Erläuterungen darin enthalten sein müssen, ergibt sich aus §§ 284 und 285 HGB.