Antwort Wie berechnet man die Restnutzungsdauer einer Immobilie? Weitere Antworten – Was bedeutet Restnutzungsdauer bei Immobilien

Die Restnutzungsdauer: Das Wichtigste im Überblick

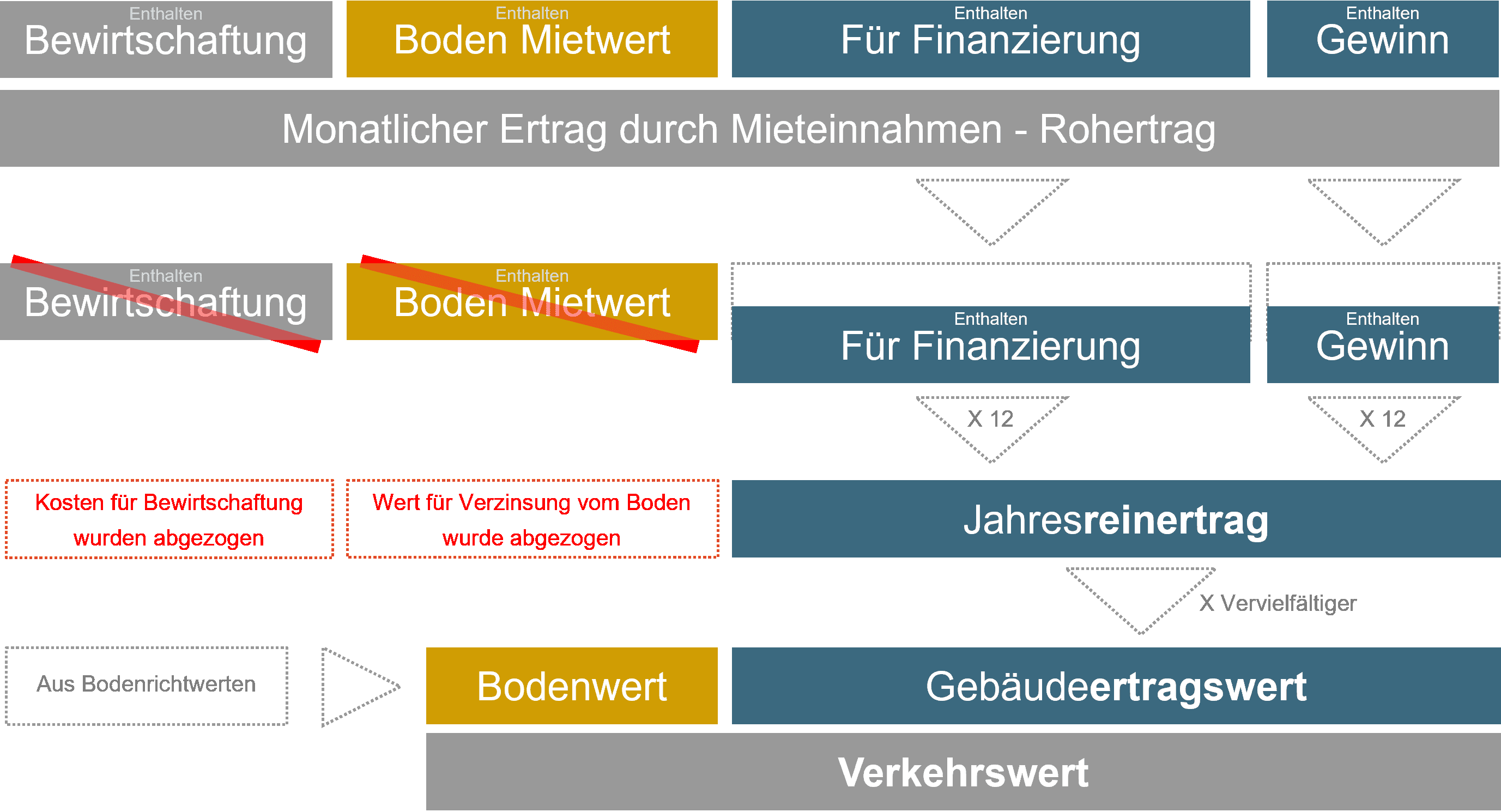

Die Restnutzungsdauer beschreibt die wie lange eine Immobilie noch wirtschaftlich, z.B. zur Vermietung oder Verpachtung, genutzt werden kann. Im Vergleich beschreibt die Gesamtnutzungsdauer die gesamte Lebensdauer einer Immobilie.Die Restnutzungsdauer einer Immobilie gibt an, für wie lange diese voraussichtlich noch in ihrer aktuellen Form genutzt werden kann, bevor entweder ein Abriss oder umfangreiche Renovierungsarbeiten erforderlich sind.Die Restnutzungsdauer wird in der Regel auf Grundlage des Unterschiedsbetrags zwischen der Gesamtnutzungsdauer und dem Alter der baulichen Anlage am maßgeblichen Stichtag unter Berücksichtigung individueller Gegebenheiten des Wertermittlungsobjekts ermittelt.

Was kostet ein Restnutzungsdauer Gutachten : Gutachten zur Ermittlung der Restnutzungsdauer (595 € inkl. 19% MwSt.)

Wie Restnutzungsdauer berechnen

Die Restnutzungsdauer gibt an, wie viele Jahre eine Immobilie noch wirtschaftlich genutzt werden kann. Sie berechnet sich aus der Gesamtnutzungsdauer abzüglich des Alters der Immobilie.

Was passiert wenn die Restnutzungsdauer erreicht ist : Bei einem Gebäude, dessen wirtschaftliche Restnutzungsdauer abgelaufen ist, wird also davon ausgegangen, dass die erzielbaren Einkünfte so gering und die laufenden Kosten so hoch sind, dass sich eine Vermietung oder Verpachtung nicht mehr lohnt.

Die Restnutzungsdauer gibt an, wie viele Jahre eine Immobilie noch wirtschaftlich genutzt werden kann. Sie berechnet sich aus der Gesamtnutzungsdauer abzüglich des Alters der Immobilie.

Beispiel: Du kaufst eine Maschine zum Preis von 24.000 Euro (netto). Die Nutzungsdauer liegt bei 12 Jahren. Die Abschreibung liegt bei 24.000 Euro : 12 Jahre = 2.000 Euro pro Jahr.

Wie wird fiktives Baujahr berechnet

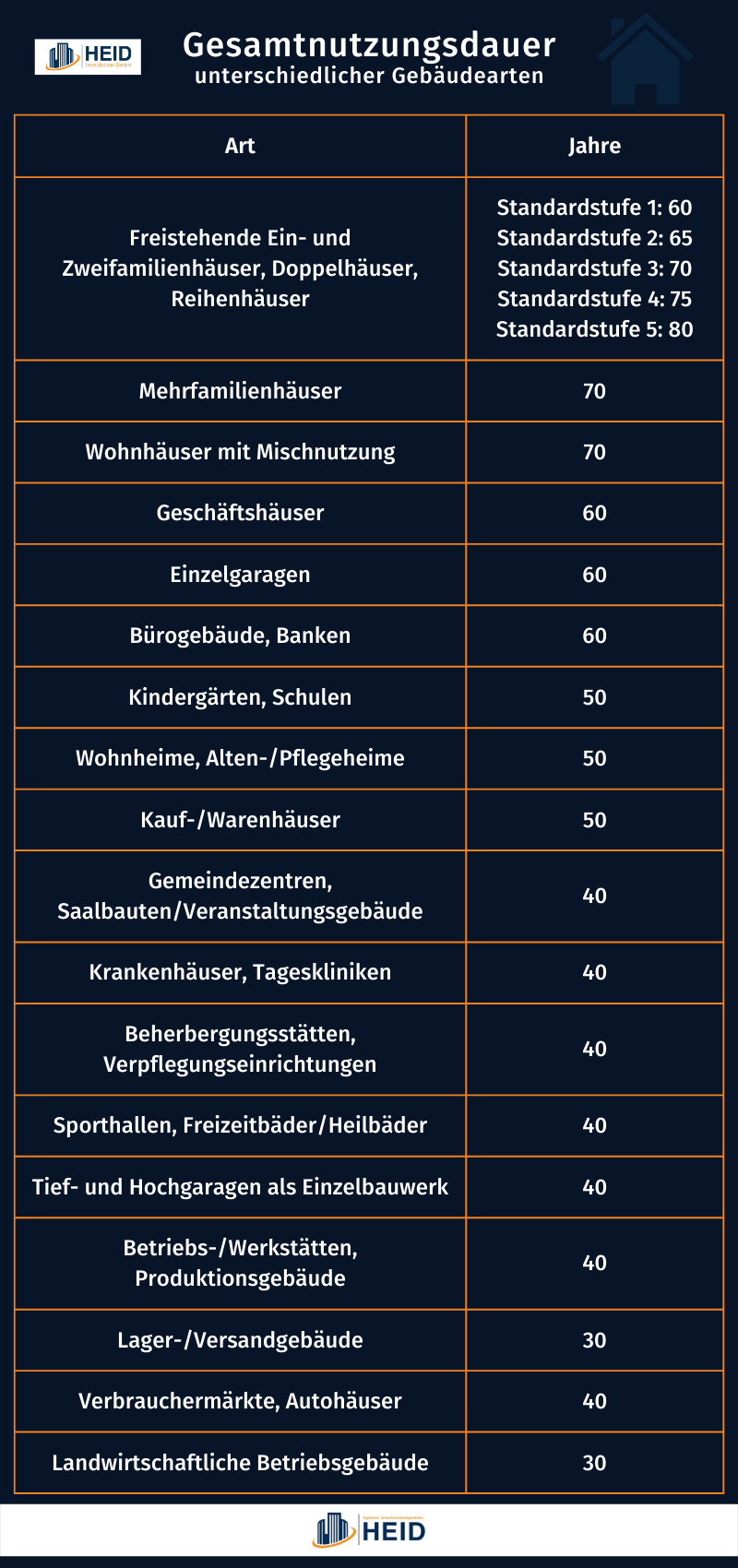

Das fiktive Alter der baulichen Anlage (Gebäude) ergibt sich aus dem tatsächlichen Alter abzüglich der Anzahl von Jahren, um die sich die Gesamtnutzungsdauer durch die Modernisierung verlängert hat. Ausgangspunkte sind das tatsächliche Baujahr und das Baujahr der Veränderung.Die Nutzungsdauer hängt von der Nutzung, Abnutzung und dem endgültigen Verschleiß von Gegenständen zusammen, manchmal auch von deren qualitativer Obsoleszenz. Da die voraussichtliche Nutzungsdauer die Zukunft betrifft, kann sie nur durch Schätzung ermittelt werden, wobei Erfahrungswerte zu berücksichtigen sind.Wirtschaftliche Gesamtnutzungsdauer von Immobilien

| Art der baulichen Anlage | Gesamtnutzungsdauer des Gebäudes |

|---|---|

| Freistehende Ein- und Zweifamilienhäuser, Doppel- und Reihenhäuser | 80 Jahre |

| Mehrfamilienhäuser | 80 Jahre |

| Wohnhäuser mit Mischnutzung | 80 Jahre |

| Geschäftshäuser | 60 Jahre |

Die betriebsgewöhnliche Nutzungsdauer wird von der Finanzverwaltung in den sogenannten »AfA-Tabellen« bestimmt. Zusätzlich zur AfA-Tabelle für allgemein verwendbare Anlagegüter gibt es für viele Branchen spezielle AfA-Tabellen. Die Nutzungsdauern sind jedoch für den Steuerpflichtigen nicht in jedem Fall bindend.

Welches Baujahr gilt bei Grundsteuer : Als Baujahr eines Gebäudes gilt das Jahr, in dem es bezugsfertig ist. Sobald es von seinen Benutzern und Benutzerinnen bestimmungsgemäß genutzt werden kann, gilt ein Gebäude als bezugsfertig. Dabei ist die Abnahme einer Bauaufsichtsbehörde nicht relevant.

Wer legt die Nutzungsdauer fest : Die betriebsgewöhnliche Nutzungsdauer wird von der Finanzverwaltung in den sogenannten »AfA-Tabellen« bestimmt. Zusätzlich zur AfA-Tabelle für allgemein verwendbare Anlagegüter gibt es für viele Branchen spezielle AfA-Tabellen. Die Nutzungsdauern sind jedoch für den Steuerpflichtigen nicht in jedem Fall bindend.

Wie wird die Nutzungsdauer festgelegt

Die Nutzungsdauer hängt von der Nutzung, Abnutzung und dem endgültigen Verschleiß von Gegenständen zusammen, manchmal auch von deren qualitativer Obsoleszenz. Da die voraussichtliche Nutzungsdauer die Zukunft betrifft, kann sie nur durch Schätzung ermittelt werden, wobei Erfahrungswerte zu berücksichtigen sind.

Beispiel: Du kaufst eine Maschine zum Preis von 24.000 Euro (netto). Die Nutzungsdauer liegt bei 12 Jahren. Die Abschreibung liegt bei 24.000 Euro : 12 Jahre = 2.000 Euro pro Jahr.Aus welchen Unterlagen ergibt sich das Baujahr Bei der Grundsteuer ist als Baujahr das Jahr gemeint, in dem die Immobilie bezugsfertig wurde. In den Bauunterlagen oder im Kaufvertrag findet sich häufig diese Angabe. Ansonsten kann das Bauamt der Gemeinde möglicherweise Auskunft geben.