Antwort Wie lange ist die Nutzungsdauer eines Gebäudes? Weitere Antworten – Wie hoch ist die Nutzungsdauer eines Hauses

Unterschied zwischen Gesamtnutzungsdauer und Restnutzungsdauer

| Gebäudeart | Gesamtnutzungsdauer |

|---|---|

| Beherbergungsstätten, Hotels, Verpflegungseinrichtungen | 40 Jahre |

| Betriebs- und Werkstätten, Industrie- und Produktionsgebäude | 40 Jahre |

| Lager- und Versandgebäude | 40 Jahre |

| Landwirtschaftliche Betriebsgebäude | 30 Jahre |

Wie lange kann man Gebäude abschreiben Die (steuerliche) Nutzungsdauer von Gebäuden für die AfA betrug 50 Jahre (2% lineare Abschreibung) und hat sich für Neubauten ab 2023 auf ca. 33 Jahre reduziert (3% lineare Abschreibung).Betriebsgebäude (widerlegbar)

Seit dem Jahr 2016 gilt: Der allgemeine AfA -Satz für Betriebsgebäude beträgt für alle betrieblichen Einkunftsarten einheitlich 2,5 Prozent (= 40 Jahre Restnutzungsdauer).

Wie berechnet sich die Restnutzungsdauer eines Gebäudes : In der Regel wird die Restnutzungsdauer aus der Differenz zwischen der Gesamtnutzungsdauer und dem Gebäudealter, unter Berücksichtigung individueller Gegebenheiten, welche die Wertermittlung beeinflussen, berechnet.

Was bedeutet die Restnutzungsdauer eines Gebäudes

VI ImmoWert V gilt als Restnutzungsdauer die „Zahl der Jahre, in denen die bauliche Anlage bei ordnungsgemäßer Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt werden kann. “ Dabei können sich die Gesamtlebensdauer und damit auch die Restnutzungsdauer durch Investitionen in das Gebäude verlängern.

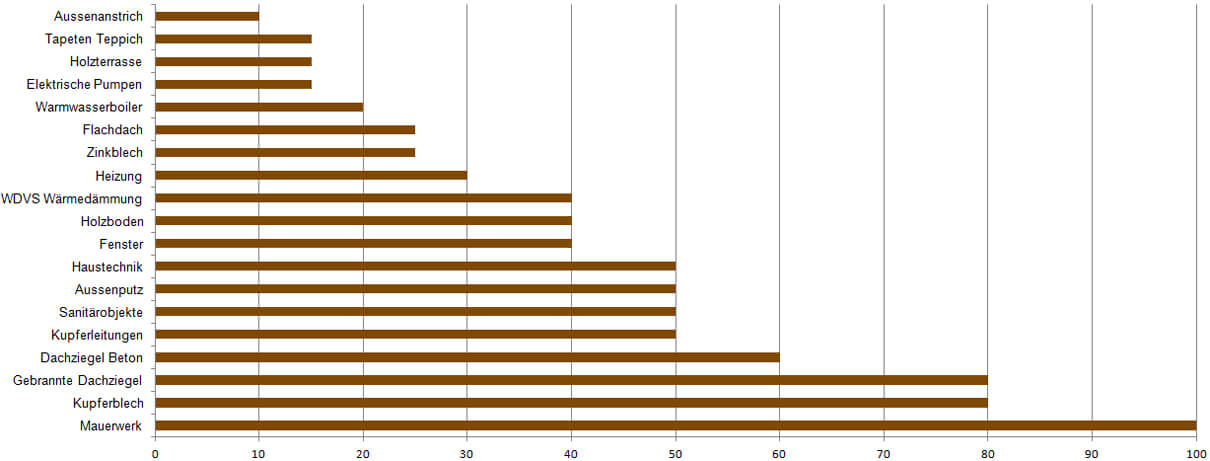

Was bedeutet Nutzungsdauer Haus : Die Gesamtnutzungsdauer steht für die Zeitspanne von der Fertigstellung einer baulichen Anlage bis zum Verlust ihrer wirtschaftlichen Nutzbarkeit. Diese Zeitspanne lässt sich tatsächlich aber kaum abschätzen – weder für ein einzelnes Gebäude noch als Durchschnitt für eine bestimmte Gebäudeart.

Die betriebsgewöhnliche Nutzungsdauer wird von der Finanzverwaltung in den sogenannten »AfA-Tabellen« bestimmt. Zusätzlich zur AfA-Tabelle für allgemein verwendbare Anlagegüter gibt es für viele Branchen spezielle AfA-Tabellen. Die Nutzungsdauern sind jedoch für den Steuerpflichtigen nicht in jedem Fall bindend.

Die Nutzungsdauer hängt von der Nutzung, Abnutzung und dem endgültigen Verschleiß von Gegenständen zusammen, manchmal auch von deren qualitativer Obsoleszenz. Da die voraussichtliche Nutzungsdauer die Zukunft betrifft, kann sie nur durch Schätzung ermittelt werden, wobei Erfahrungswerte zu berücksichtigen sind.

Wer bestimmt die Nutzungsdauer

Die betriebsgewöhnliche Nutzungsdauer wird von der Finanzverwaltung in den sogenannten »AfA-Tabellen« bestimmt. Zusätzlich zur AfA-Tabelle für allgemein verwendbare Anlagegüter gibt es für viele Branchen spezielle AfA-Tabellen. Die Nutzungsdauern sind jedoch für den Steuerpflichtigen nicht in jedem Fall bindend.Als Restnutzungsdauer ist die Anzahl der Jahre anzusehen, in denen die baulichen Anlagen bei ordnungsgemäßer Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt werden können.Die Restnutzungsdauer einer Immobilie gibt an, für wie lange diese voraussichtlich noch in ihrer aktuellen Form genutzt werden kann, bevor entweder ein Abriss oder umfangreiche Renovierungsarbeiten erforderlich sind.

Was passiert nach Ablauf der Restnutzungsdauer Ist die Restnutzungsdauer eines Gebäudes oder eines Grundstücks abgelaufen, bedeutet dies meist, dass eine Vermietung oder Verpachtung nicht mehr rentabel ist, da die Unterhaltskosten die erzielbaren Einkünfte übersteigen.

Was passiert wenn die Restnutzungsdauer erreicht ist : Die Restnutzungsdauer beschreibt die verbleibende Anzahl an Jahren, in denen eine Immobilie bei ordnungsgemäßer Bewirtschaftung wirtschaftlich genutzt werden kann. Nach Ablauf der Restnutzungsdauer nimmt die Wirtschaftlichkeit einer Immobilie in der Regel ab und eine wirtschaftliche Nutzung ist nicht mehr rentabel.

Wie wichtig ist das Baujahr für die Grundsteuer : Es gilt immer das Jahr der erstmaligen Bezugsfertigkeit einzutragen. Unabhängig ist davon, ob später eine Erweiterung durch zum Beispiel Anbauten oder Aufstockungen erfolgt ist. Das Baujahr findet sich zum Beispiel in den Bauunterlagen, im Kaufvertrag oder kann beim Bauamt bzw. Katasteramt angefragt werden.

Was bedeutet Restnutzungsdauer bei Grundsteuer

Die Restnutzungsdauer einer Immobilie gibt an, für wie lange diese voraussichtlich noch in ihrer aktuellen Form genutzt werden kann, bevor entweder ein Abriss oder umfangreiche Renovierungsarbeiten erforderlich sind.

Die Restnutzungsdauer beschreibt die verbleibende Anzahl an Jahren, in denen eine Immobilie bei ordnungsgemäßer Bewirtschaftung wirtschaftlich genutzt werden kann. Nach Ablauf der Restnutzungsdauer nimmt die Wirtschaftlichkeit einer Immobilie in der Regel ab und eine wirtschaftliche Nutzung ist nicht mehr rentabel.Antwort: Die Ermittlung der Restnutzungsdauer einer Immobilie spielt aus steuerlicher Betrachtung eine wichtige Rolle. Denn eine kürzere Restnutzungsdauer ermöglicht eine schnellere Abschreibung der Kosten und kann somit zu einer Verringerung der jährlichen Steuerbelastung führen.

Für wen wird die neue Grundsteuer teurer : Voraussichtlich wird für Grundstücke und Immobilien auf dem Land oder in strukturschwachen Gebieten weniger Grundsteuer anfallen. Dagegen kann es für Städter, Besitzer unbebauter Grundstücke und Eigentümer von Einfamilienhäusern teurer werden.