Antwort Wo trage ich Verluste aus Kapitalvermögen eingetragen? Weitere Antworten – Wo trage ich Verluste in der Steuererklärung ein

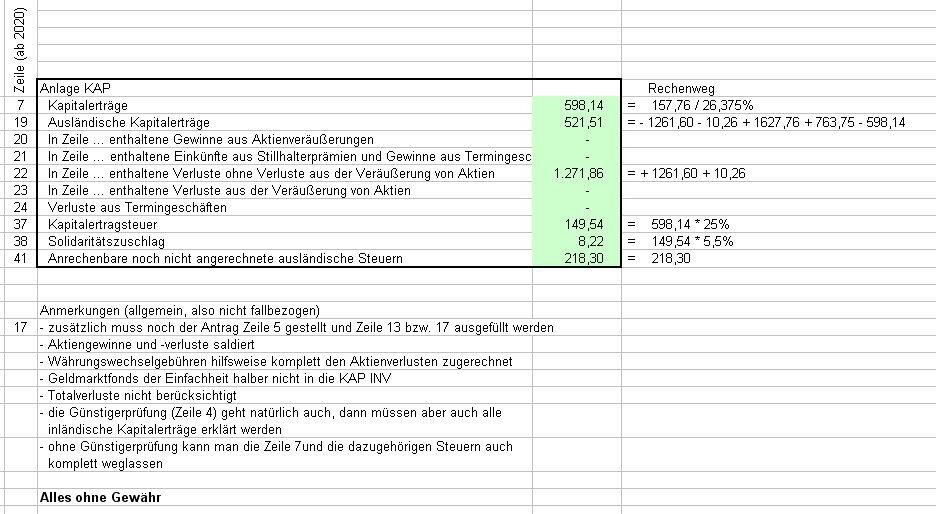

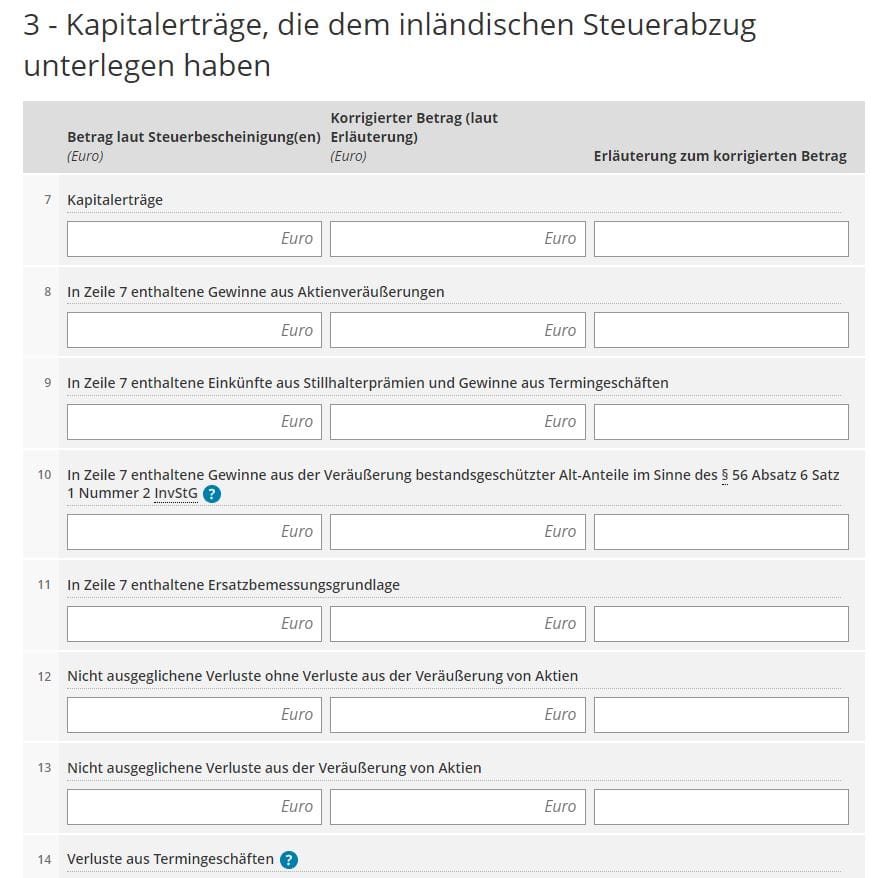

Wo kann ich Aktienverluste in die Steuererklärung eintragen In Deutschland können Verluste aus Kapitalanlagen, einschließlich Aktien, mit Gewinnen aus Kapitalanlagen verrechnet werden. Dazu tragen Sie die Verluste in der Anlage KAP (Kapitalerträge) Ihrer Steuererklärung ein.Negative Kapitalerträge sind grundsätzlich nicht in den Zeilen 7 ff. der Anlage KAP zu erfassen, sondern sind in den entsprechenden Verlustzeilen 10 und 11 anzugeben.Für Verluste aus Kapitalvermögen gibt es einen eigenen sogenannten Verlustverrechnungskreis. Hiermit wird erreicht, dass die tariflich besteuerten positiven Einkünfte (Steuersatz bis zu 45 Prozent) nicht mit ermäßigt besteuerten Verlusten aus Kapitalvermögen (Steuersatz 25 Prozent) verrechnet werden.

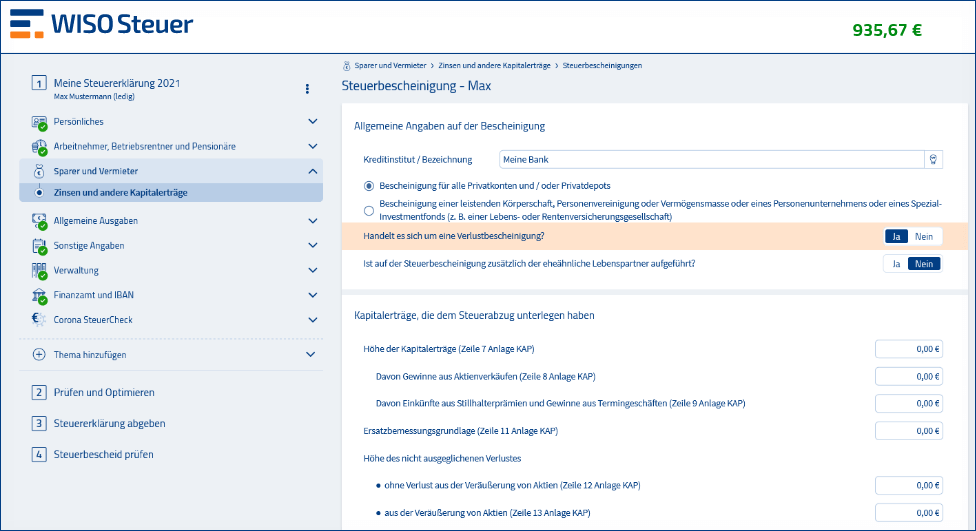

Was muss ich in der Anlage KAP angeben : Was ist die Anlage KAP Die Anlage KAP ist ein Formular im Rahmen der Steuererklärung, in dem Angaben zu Kapitalerträgen gemacht werden. Kapitalerträge sind mit 25,00 % Abgeltungssteuer beziehungsweise Kapitalertragsteuer zuzüglich 5,50 % Solidaritätszuschlag und gegebenenfalls der Kirchensteuer zu versteuern.

Wie erfolgt die Verlustverrechnung bei den Einkünften aus Kapitalvermögen

Verluste aus den Einkünften aus Kapitalvermögen dürfen nicht mit anderen positiven Einkünften verrechnet werden. Sie dürfen auch nicht nach § 10d EStG (→ Tz 356) abgezogen werden. Die nicht ausgenutzten Verluste mindern jedoch Einkünfte aus Kapitalvermögen, die in den folgenden Vz. erzielt werden (§ 20 Abs.

Kann man Verluste aus Kapitalvermögen aus Vorjahren noch geltend machen : Grundsätzlich kannst Du Verluste und Gewinne innerhalb eines Jahres steuerlich miteinander verrechnen. Übersteigen in einem Jahr Deine Aufwendungen die Einkünfte, ist es grundsätzlich möglich, dass Du den Verlust ins Vorjahr rück- oder in die Folgejahre vortragen kannst. Das spart Steuern.

Der Bundesfinanzhof hat entschieden: Verluste durch Kapitalanlagen – und damit auch ausgefallene Kapitalforderungen – sind steuerlich absetzbar.

Durch die Einführung der Abgeltungsteuer ist eine Abgabe der Anlage KAP grundsätzlich nicht mehr erforderlich. Ein einigen Fällen ist die Abgabe jedoch weiterhin erforderlich: die Kapitalerträge unterliegen nicht dem Steuerabzug (z.B. bei Veräußerung von GmbH-Anteilen von weniger als 1 Prozent)

Wann Anlage KAP Bet ausfüllen

Wann die Anlage KAP-BET ausgefüllt werden mussDie Anlage KAP-BET ist auszufüllen, wenn Sie aus Beteiligungen stammende Einkünfte aus Kapitalvermögen und anrechenbare Steuern haben, die gesondert und einheitlich festgestellt werden.Anleger:innen, die mit ihren Kapitalanlagen wie Aktien oder Fonds Gewinne erzielen, müssen diese besteuern. Doch Kapitalanlagen können ja auch zu Verlusten führen und mit denen werden die Gewinne verrechnet, bevor sie versteuert werden.Grundsätzlich wird der Verlust automatisch in das unmittelbar vorangegangene Jahr übertragen. Hast du für das letzte Jahr aber keine Steuererklärung gemacht oder kann der Verlust nicht verrechnet werden, dann wird dieser in deine nächste Steuererklärung übernommen.

Die Anlage KAP-BET ist abzugeben, wenn Erträge, Steuerabzugsbeträge sowie anzurechnende Steuern aus Beteiligungen vorliegen. Die Anlage KAP-INV ist abzugeben, wenn Investmenterträge, die nicht dem inländischen Steuerabzug unterlegen haben, vorliegen.

Was ist Anlage KAP bei Elster : wenn einbehaltene Kapitalertragsteuer im Fall der Günstigerprüfung angerechnet und gegebenenfalls erstattet werden soll (Anlage KAP).

Kann man nur Anlage KAP abgeben : Ehegatten müssen ab 2009 jeweils eine eigene Anlage KAP einreichen. Zum anderen gibt es Fälle, in denen ein Veranlagungswahlrecht besteht. Steuerpflichtige sollten die Anlage KAP vor allem dann abgeben, wenn kein oder ein zu geringer Freistellungsauftrag bei der Bank gestellt wurde.

Ist die Anlage KAP Pflicht

Für die meisten Steuerzahler besteht keine Notwendigkeit, ihre Kapitalerträge in der Steuererklärung anzugeben. Sie brauchen die Anlage KAP grundsätzlich nicht auszufüllen. Lediglich in wenigen Fällen ist eine Erklärung in der Anlage KAP Pflicht.

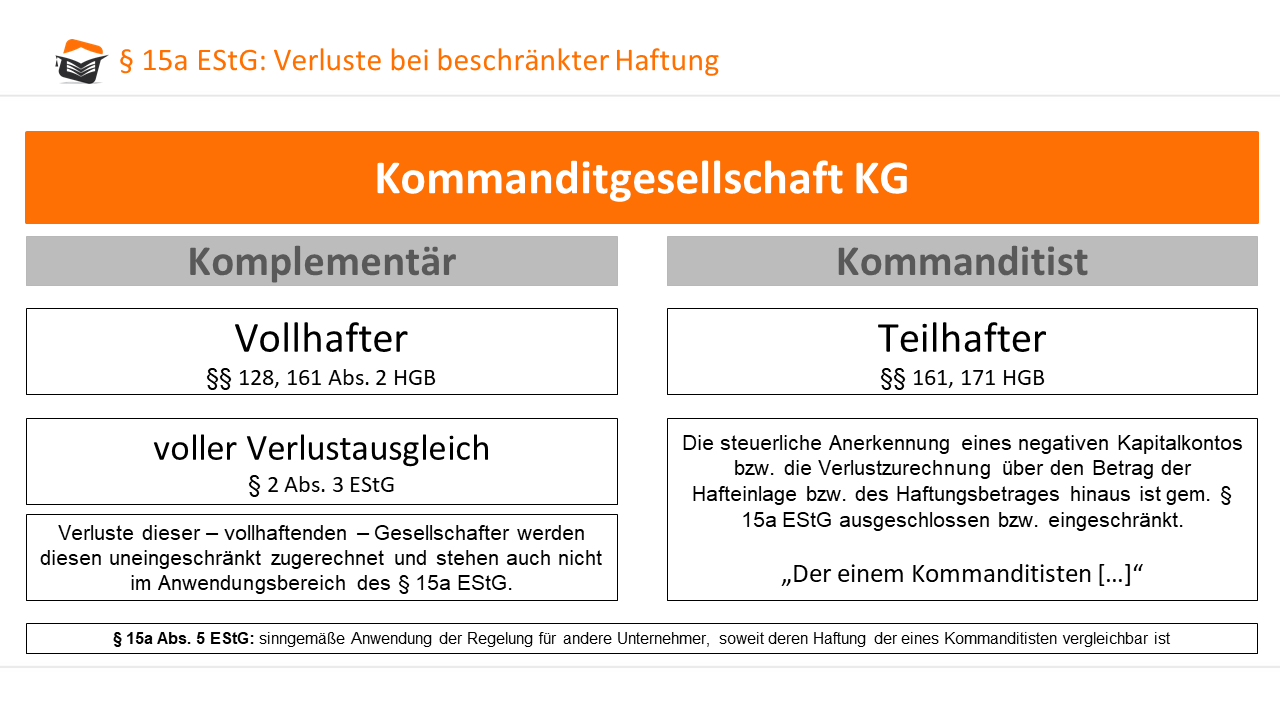

Bis zum schädlichen Beteiligungserwerb nicht genutzte Verluste sind vollständig nicht mehr abziehbar, wenn ein schädlicher Beteiligungsewerb von mehr als 50 % vorliegt (§ 8c Abs. 1 Satz 1 KStG). Der Verlustuntergang tritt in dem Wirtschaftsjahr ein, in dem die 50 %-Grenze überschritten wird.Haben Sie zu viel Kapitalertragsteuer gezahlt, können Sie sie mit der Anlage KAP vom Finanzamt zurückholen. Das ist bis zu vier Jahre rückwirkend möglich.

Wann muss ich keine Anlage KAP ausfüllen : Durch die Einführung der Abgeltungsteuer ist eine Abgabe der Anlage KAP grundsätzlich nicht mehr erforderlich. Ein einigen Fällen ist die Abgabe jedoch weiterhin erforderlich: die Kapitalerträge unterliegen nicht dem Steuerabzug (z.B. bei Veräußerung von GmbH-Anteilen von weniger als 1 Prozent)